L’énergie en 4D : penser la transition énergétique comme un problème stratégique

- Les mutations du secteur énergétique peuvent être analysées à travers quatre dynamiques : la dérégulation, la décentralisation, la digitalisation et la décarbonation.

- Elles forment un système de transformation qui redessine les frontières sectorielles, les rapports de pouvoir et les stratégies des acteurs.

- La dérégulation a commencé dès les années 1990 par des politiques de libéralisation qui ont progressivement démantelé les monopoles publics au profit des marchés concurrentiels.

- La décentralisation progressive, quant à elle, a été possible par le développement des énergies renouvelables et la baisse des coûts des technologies de production.

- Les scénarios de décarbonation développés par le Réseau de Transport d’Électricité (RTE) montrent que la neutralité carbone repose sur une combinaison de leviers : électrification des usages, sobriété énergétique, stockage et couplage des réseaux, etc.

La transition énergétique est davantage une question stratégique que technique. Elle correspond à une transformation profonde du secteur de l’énergie, ce qui modifie en profondeur ses architectures, ses mécanismes de coordination et ses logiques de création de valeur. L’histoire des grands systèmes techniques le montre : ces transformations relèvent moins de ruptures linéaires que de processus de recomposition sociotechnique complexes, dans lesquels technologies, institutions et acteurs coévoluent1.

Dans cette perspective, les mutations contemporaines du secteur énergétique peuvent être analysées par quatre dynamiques structurelles interdépendantes : dérégulation, décentralisation, digitalisation et décarbonation. Ces dimensions ne constituent pas des tendances isolées, mais forment un système de transformations qui redessinent simultanément les frontières sectorielles, les rapports de pouvoir et les stratégies des acteurs.

Dérégulation : de l’intégration verticale au marché

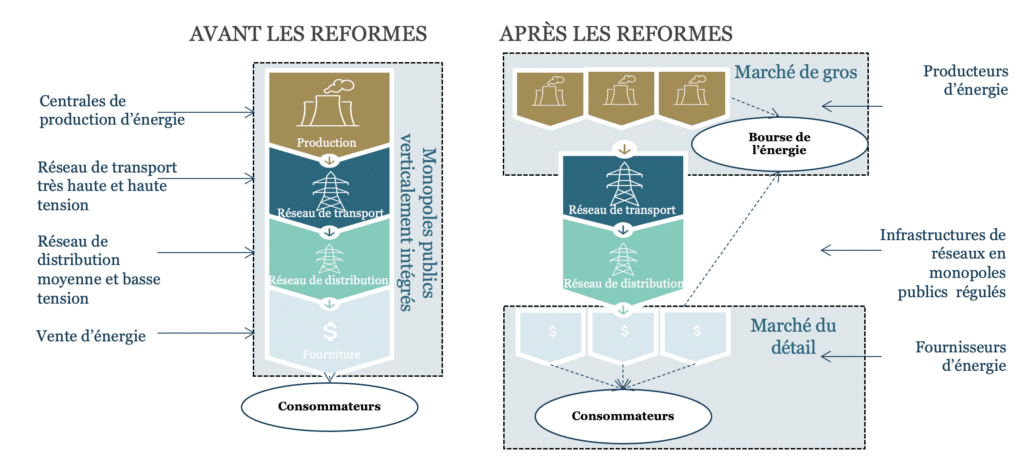

La dérégulation constitue le point de départ institutionnel de la transformation des systèmes énergétiques européens. Depuis les années 1990, les politiques de libéralisation ont progressivement démantelé les monopoles publics, verticalement intégrés, au profit de marchés concurrentiels, bâtis autour de trois principes clés, dont les modalités de mise en œuvre peuvent varier d’une industrie ou d’un pays à l’autre2,3 :

- L’ouverture à la concurrence de secteurs d’activités historiquement réservés à des monopoles publics. Elle se traduit par la suppression des barrières légales empêchant l’entrée de nouveaux concurrents ;

- Le démantèlement des monopoles historiques verticalement intégrés, comme EDF en France. Souvent accompagné d’une privatisation au moins partielle de l’entreprise, il consiste à séparer verticalement les activités de monopole naturel – qui restent généralement contrôlées par l’État – de celles des services et de production, qui deviennent des activités concurrentielles. En France, ce principe a donné lieu, par exemple, à la création de Réseau de Transport d’Electricité (RTE) et Enedis, qui restent des monopoles publics séparés (au moins comptablement) des activités concurrentielles de vente d’énergie ;

- La mise en place d’une institution de régulation économique indépendante, qui consiste à séparer sur le plan institutionnel l’activité de régulation de la sphère politico-administrative. Des régulateurs sectoriels tels que la Commission de Régulation de l’Énergie (CRE) sont nés de ce troisième principe.

La dérégulation est donc une forme de (re)régulation des activités économiques développée dans le but de séparer le politique de l’économique, tout en veillant sur le bon fonctionnement des activités économiques et commerciales au sein d’un secteur en particulier. Et ce, pour minimiser l’intervention de l’État sur les marchés.

Cette évolution a profondément transformé la gouvernance du secteur (voir figure 1). La dissociation entre production, transport, distribution et fourniture a favorisé l’entrée de nouveaux acteurs – producteurs indépendants, fournisseurs alternatifs, agrégateurs – tout en maintenant les réseaux comme monopoles régulés. Si ces réformes ont contribué à améliorer l’efficience économique, elles ont également accru la complexité institutionnelle et les besoins de coordination entre acteurs[4]4.

Le mécanisme du merit order, au cœur des marchés gros, lieu où l’énergie est achetée « en gros » par opposition à l’achat « au détail », de l’électricité, illustre cette tension. Conçu pour garantir une allocation efficace à court terme, il expose toutefois les consommateurs à une forte volatilité des prix dans un contexte de dépendance aux combustibles fossiles. Les débats récents sur la réforme du marché européen de l’électricité témoignent des limites de ce modèle face aux objectifs de long terme de sécurité d’approvisionnement et de décarbonation5.

Décentralisation : du réseau à l’usage

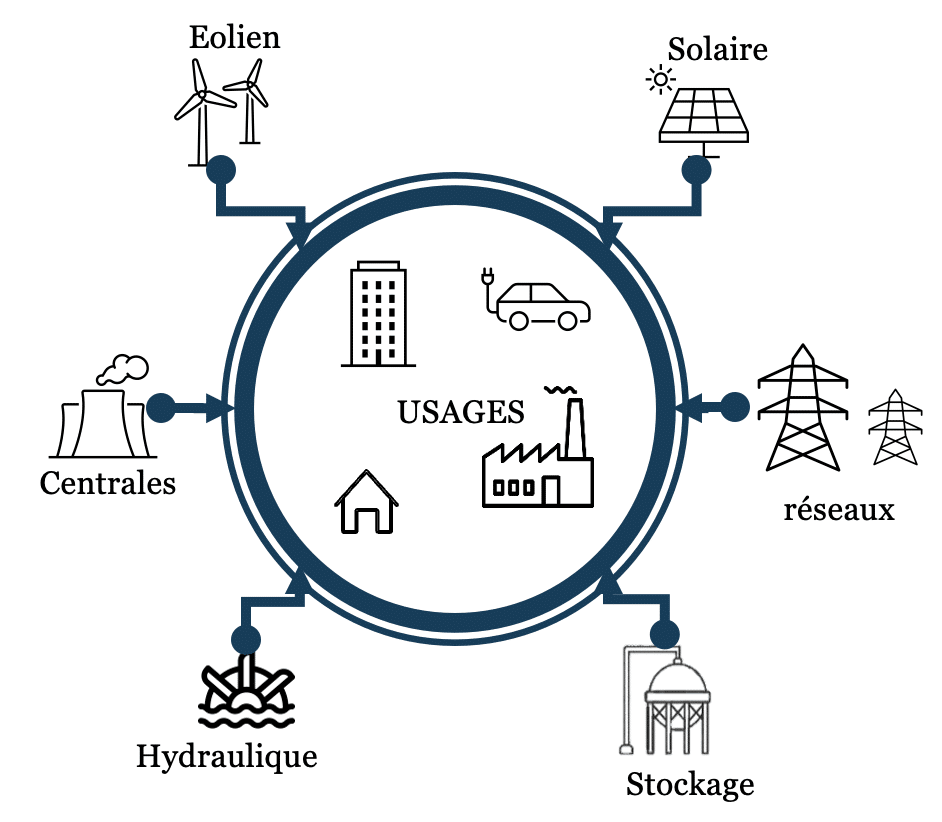

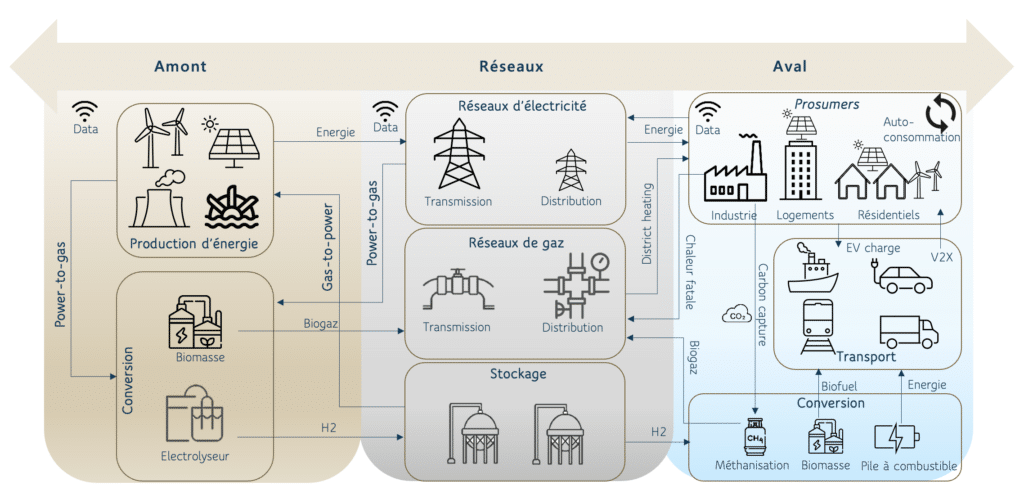

La dérégulation a ouvert la voie à une décentralisation progressive du système énergétique, rendue possible par le développement des énergies renouvelables et la baisse des coûts des technologies de production distribuée (voir figure 2). Le système évolue d’une architecture centralisée, linéaire et unidirectionnelle vers un ensemble multiniveau, multidirectionnel et centré sur les usages6.

Les analyses de l’Agence Internationale de l’Énergie (AIE) montrent que cette évolution transforme profondément le rôle des réseaux, qui ne se limitent plus à acheminer de l’énergie, mais deviennent des infrastructures de coordination des flux locaux, combinant production, stockage et usages, mobilisables ou non comme d’autres actifs du système7. De même, le vehicule-to-grid ou plus généralement le vehicule-to-anything, correspondant à l’usage de batterie de véhicule électrique comme source d’énergie, s’inscrit dans cette architecture décentralisée de l’énergie où tous les actifs du système s’interconnectent8. Microréseaux, autoconsommation collective, communautés énergétiques ou réseaux de chaleur de nouvelle génération illustrent cette décentralisation de l’énergie dans une logique des usages.

Toutefois, cette décentralisation soulève des enjeux majeurs de nature technique et de gouvernance. La coordination d’acteurs hétérogènes à l’échelle locale nécessite des arrangements institutionnels spécifiques, capables de gérer la répartition des coûts, des risques et de valeur. Aussi, le pilotage de flux multidirectionnels et décentralisés pose de nouveaux défis techniques pour l’équilibrage des réseaux, tout en ouvrant la voie à des logiques de « consom’action »9 (ou prosuming) associées à de nouveaux modèles économiques encore peu explorés.

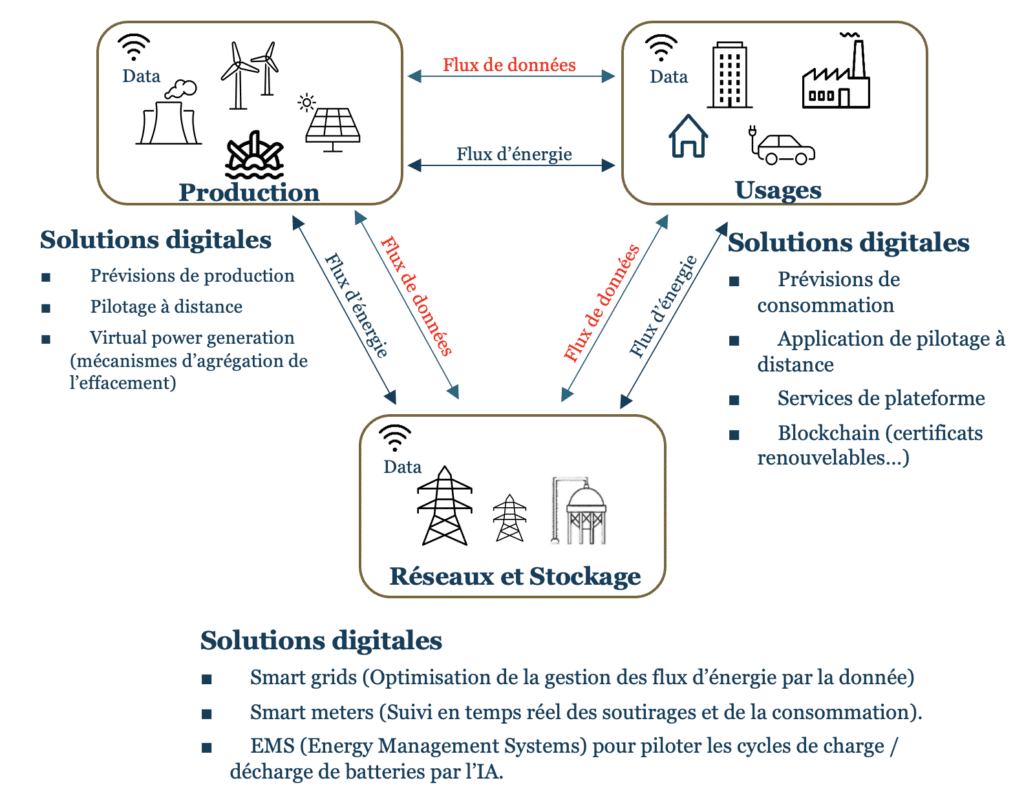

Digitalisation : vers un système énergétique piloté par la donnée

La digitalisation constitue le socle transversal permettant l’articulation des transformations précédentes (voir figure 3). Selon l’IEA, les technologies numériques irriguent désormais l’ensemble de la chaîne de valeur énergétique : prévision de la production et de la consommation, pilotage des actifs, gestion intelligente des réseaux et émergence de nouveaux services énergétiques10.

Le déploiement des smart grids, des compteurs communicants et des systèmes de gestion de l’énergie permet de gérer en temps réel des flux énergétiques de plus en plus complexes, marqués par l’intermittence des énergies renouvelables et la multiplication des points d’injection. Ainsi, la digitalisation devient un levier clé d’optimisation, mais aussi un facteur de transformation des modèles économiques et des rapports de pouvoir au sein du secteur.

La maîtrise de la donnée, des plateformes et des algorithmes constitue désormais un avantage stratégique central, susceptible de redistribuer les positions entre acteurs historiques de l’énergie et nouveaux entrants issus du numérique. Cette évolution s’accompagne toutefois de risques croissants liés à la cybersécurité, à la dépendance technologique et à la souveraineté des infrastructures critiques.

Décarbonation : une dynamique systémique structurante

La décarbonation constitue à la fois l’objectif politique central et la dynamique structurante du système énergétique contemporain. Elle ne se limite pas à une transformation du mix de production, mais implique une reconfiguration globale des usages, des infrastructures et des chaînes de valeur11.

Les scénarios prospectifs développés par RTE, dans Futurs énergétiques 2050, montrent que l’atteinte de la neutralité carbone repose sur une combinaison de leviers : électrification massive des usages, développement des énergies renouvelables, sobriété énergétique, stockage et couplage des réseaux12. Aucun de ces leviers n’est suffisant, si pris isolément, ce qui confirme le caractère profondément systémique de la transition.

La littérature académique souligne par ailleurs que la décarbonation soulève des enjeux industriels, sociaux et géopolitiques majeurs, liés notamment à la disponibilité des ressources, à l’acceptabilité sociale et à la gouvernance des infrastructures. Elle constitue ainsi un problème stratégique de long terme, bien au-delà d’une simple substitution technologique13.

Les nouveaux espaces de valeur

L’interaction des quatre dimensions fait apparaître un système énergétique non linéaire, que l’on peut représenter sous la forme d’un « plat de spaghetti », dans lequel les frontières traditionnelles entre filières – électricité, gaz, chaleur, mobilité, industrie – s’estompent au profit de multiples points de conversion, de stockage et de pilotage (voir figure 4). Ainsi, les rôles joués par les entités du réseau s’entremêlent, avec des consommateurs-producteurs (prosumers), des déchets qui deviennent des ressources (la chaleur fatale, la biomasse) des marchés qui convergent.

Dans cette configuration, la création de valeur se déplace vers les interfaces : intégration multiénergies, flexibilité, services aux usages, orchestration des flux et gestion de la donnée. Les acteurs se repositionnent moins par filière que par fonction, ce qui brouille les distinctions entre énergéticiens historiques, industriels, collectivités et acteurs du numérique.

Cette recomposition stratégique s’accompagne d’une transformation profonde des modèles économiques. Les logiques de volume cèdent progressivement la place à des logiques de service (energy-as-a-service), de résilience et de performance systémique, dans lesquelles la capacité à coopérer devient aussi stratégique que la capacité à investir.

Penser la transition énergétique comme une question stratégique

Le système énergétique en 4D met en évidence une réalité désormais bien établie : la transition énergétique n’est ni linéaire ni uniquement technologique. Elle constitue une transformation stratégique systémique, caractérisée par des interactions complexes entre régulation, territoires, technologies et usages14.

Si ces transformations ouvrent des opportunités majeures d’innovation et de création de valeur, elles accroissent également les risques : fragmentation de la gouvernance, vulnérabilités systémiques et tensions sociales. Pour faire face à ces enjeux, une approche strictement sectorielle apparaît insuffisante. La transition énergétique appelle ainsi une lecture stratégique intégrée, capable d’articuler infrastructures, institutions, modèles économiques et dynamiques territoriales. C’est à cette condition que le système énergétique pourra évoluer vers un modèle à la fois décarboné, résilient et économiquement soutenable.