L’intelligence artificielle (IA) occupe, aujourd’hui, une place centrale dans les discours économiques, politiques et managériaux. L’IA est présentée comme un moteur de transformation des sociétés, un levier inédit de productivité et un outil de créativité. Pourtant, au-delà de l’enthousiasme technologique, l’économie de l’IA demeure traversée par de profondes ambiguïtés, car, outre les investissements massifs qui témoignent de la confiance des acteurs publics et privés dans son potentiel, les retombées observées sur la croissance et la productivité restent, malgré tout, inégales et parfois décevantes.

Cette tension entre promesse et réalité interroge les conditions de création de valeur dans les écosystèmes numériques à base d’IA. Loin de se réduire à une technologie universelle, l’IA se déploie selon des logiques sectorielles, institutionnelles et territoriales différenciées. Les formes d’intégration de l’IA varient selon la disponibilité des données, les compétences des acteurs et les stratégies organisationnelles. Comme l’ont déjà montré dans le passé les développements de l’informatique, les gains de productivité ne dépendent pas uniquement des performances algorithmiques, mais aussi de la transformation des routines, des compétences et des dispositifs de coordination.

Entre promesse universelle et réalité fragmentée

Depuis la diffusion spectaculaire des modèles dits « génératifs » — ceux qui produisent du texte, des images, du son ou du code —, l’intelligence artificielle semble être devenue un couteau suisse numérique, capable de tout faire : rédiger un rapport, générer une image, composer une musique, concevoir un plan marketing ou même écrire du code. Avec son caractère « tout-en-un » l’IA apparaît à la fois comme un outil universel et un levier d’automatisation et de créativité généralisée.

Cependant, les plateformes d’IA ne se contentent pas de fournir des outils techniques : elles structurent des marchés, des normes et des comportements, participant ainsi à une redéfinition des rapports de pouvoir dans l’économie numérique mondiale. On assiste à la montée en puissance d’acteurs globaux qui, à travers l’intégration verticale des infrastructures, des logiciels et des usages, organisent des logiques d’enfermement technologique (lock-in) qui accentuent les asymétries de dépendance entre pays, entreprises et utilisateurs, tout en posant la question de la souveraineté numérique.

Mais, derrière les grands modèles multimodaux – censés pouvoir tout faire – se déploie une économie de l’IA de plus en plus segmentée, contextuelle et orientée vers ces usages. On assiste à une tension croissante entre deux dynamiques. D’un côté, il se manifeste une tendance à l’intégration, incarnée par les grands modèles généralistes qui cherchent à construire des plateformes globales d’intelligence artificielle, capables de répondre à tout type de besoin. De l’autre côté, on observe une tendance à la spécialisation, portée par des startups, des laboratoires ou des acteurs sectoriels (santé, finance, industrie, droit, énergie, culture, etc.), qui développent des modèles spécialisés, contextuels et intégrés à des filières et chaînes de valeur spécifique.

Assistant universel ou brique fonctionnelle invisible ?

Dans un cas, l’IA se présente comme un assistant personnel universel, une interface intelligente pour tous. Mais dans l’autre cas, elle devient une brique fonctionnelle, souvent invisible, intégrée à des processus métiers, des outils d’analyse ou des infrastructures de production.

Les deux logiques s’entrecroisent et parfois se contredisent. Les grands modèles d’IA sont des infrastructures lourdes, coûteuses, nécessitant d’énormes ressources en calcul et en données ; leur exploitation repose sur des logiques économiques proches des plateformes du cloud ou des écosystèmes logiciels intégrés. À l’inverse, les modèles spécialisés tendent vers une économie d’usage, plus fine, souvent plus éthique et durable, mais fragmentée et dépendante des standards techniques et des interfaces ou API ouvertes par les grands acteurs.

L’illusion d’une promesse d’IA universelle ou générale s’appuie sur deux facteurs importants. C’est d’abord la fascination pour les modèles généralistes. Les “grands modèles” que constituent ChatGPT, Gemini, Claude, Llama, Mistral se présentent comme des plateformes universelles grâce à l’argument de la polyvalence et de la multimodalité ainsi que par l’imaginaire du “tout-en-un”.

Les géants de l’IA et leurs stratégies

Les acteurs dominants de l’IA — principalement les grandes entreprises américaines et chinoises — se caractérisent par une stratégie d’intégration verticale : ils contrôlent simultanément les couches d’infrastructure (cloud, processeurs, réseaux), les couches d’application (outils d’IA, interfaces) et les usages finaux. Ce modèle de « plateformisation systémique » leur permet de capter non seulement la valeur générée par l’innovation, mais aussi les externalités produites par les interactions entre utilisateurs, développeurs et producteurs de données. Ces entreprises opèrent comme des architectes d’écosystèmes, fixant les règles d’accès et de partage des données, les standards d’interopérabilité et les conditions économiques de participation.

Mais, l’IA est aussi marquée par deux phénomènes déjà rencontrés avec l’informatique et le numérique. C’est d’abord le paradoxe de Solow : on trouve de l’IA partout… sauf dans les statistiques de productivité. Les gains éventuels ne concernent que des segments très spécifiques et sont vites absorbés par les investissements et le déploiement de nouveaux services et activités. L’IA ne génère de gains durables que si elle s’accompagne d’une reconfiguration du travail et de la production, d’une montée en compétence et d’un apprentissage collectif. Or, il faut du temps entre l’acquisition de technologies et la capacité de savoir les utiliser efficacement.

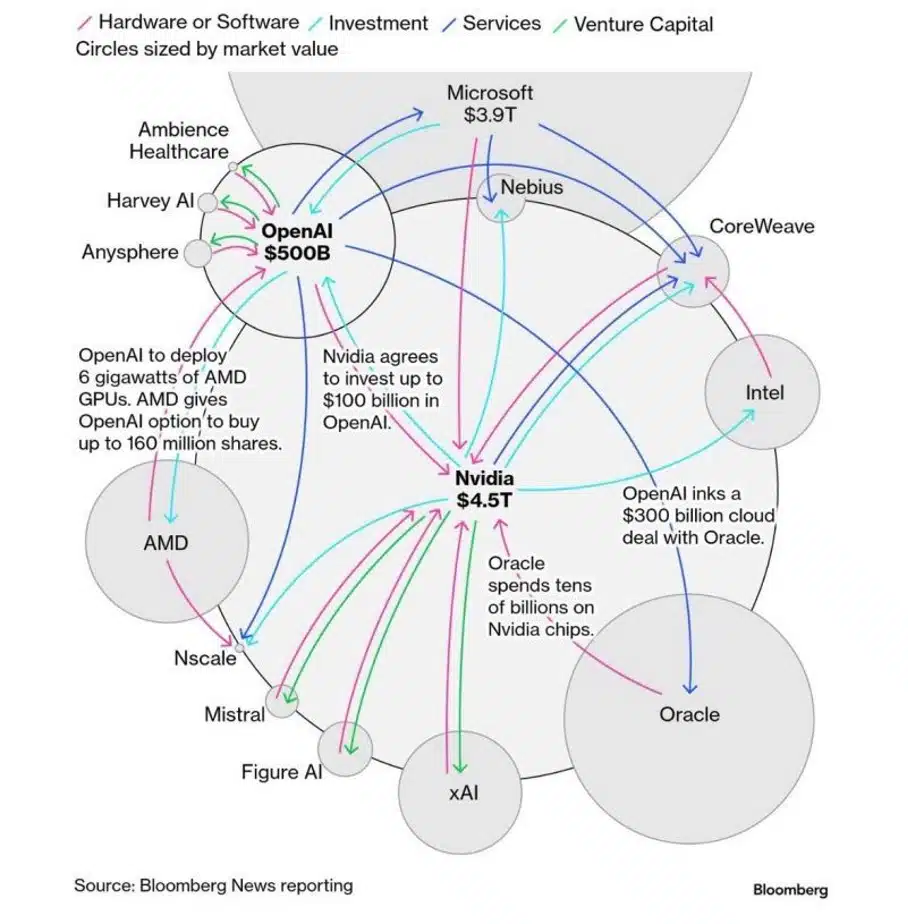

Un second phénomène tient d’un effet de bulle. Il relève d’une part d’investissements massifs dans tous les registres : Open AI envisage ainsi 10 000 milliards de $ d’ici 2033… tout en n’annonçant cette année que 13 milliards de chiffre d’affaires annualisé tout en ne prévoyant aucune rentabilité jusqu’à 2030. L’importance de ces investissements relève d’autre part de manœuvres financières qui tournent en rond avec des accords endogames (voir figure 1) et un nombre restreint d’acteurs et d’entreprises engagés dans l’IA, s’alimentant les uns les autres.

Face aux risques d’éclatement de la bulle, les grands acteurs du numérique s’orientent davantage vers le monde de l’entreprise. Les modèles financiers B2B sont plus sains, car ne nécessitent pas d’investissements dans la puissance de calcul pour l’inférence. Les marchés « entreprise » et la numérisation de l’industrie s’avèrent un enjeu plus important pour l’économie que celui du marché de masse et des individus, pourtant plus souvent évoqué.

Le défi de l’intégration : au-delà de la technologie

Cependant, le développement de l’IA en entreprise se heurte aux difficultés plus générales de la numérisation des entreprises elles-mêmes. Les technologies s’organisent et s’entrelacent en « système » sans qu’il soit possible de les isoler les unes des autres. Ils mêlent de façon absolument indissociable « briques techniques + éléments d’organisation + règles de procédures et « processus de mise en œuvre ». Dans leurs pratiques, les agents et les collectifs de travail mobilisent simultanément différentes briques sans être en mesure d’identifier les apports spécifiques de chaque composante technique.

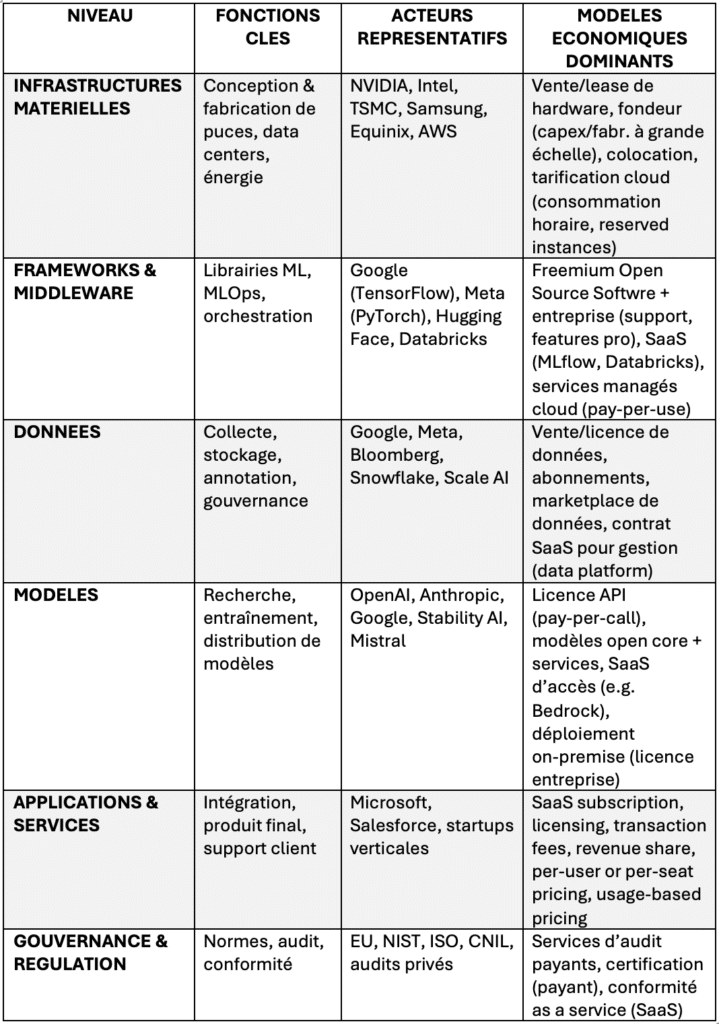

La création de valeur dans le numérique repose sur des combinaisons spécifiques entre ressources techniques et usages économiques (voir figure 2). Il est possible de distinguer plusieurs chaînons principaux interconnectés : le matériel qui constitue l’infrastructure physique (composants, infrastructures, équipements), le logiciel qui permet l’exploitation de cette infrastructure (systèmes d’exploitation, interfaces, outils de développement), les données qui en représentent le flux informationnel (collecte, stockage, traitement), les modèles qui structurent la transformation de ces données en connaissance ou en décisions (algorithmes, apprentissage automatique, représentation des processus), et enfin les applications, qui traduisent ces capacités en usages économiques et sociaux concrets (services, plateformes, usages finaux), sans même évoquer la régulation qui fixe le cadre normatif.

La capture de valeur la plus forte s’opère au niveau de la couche des modèles et de leurs applications. Peuvent s’y imposer des marges élevées via les licences API, les abonnements et le verrouillage des entreprises utilisatrices. À un niveau moindre, Cloud et plateformes bénéficient aussi de revenus récurrents importants par le lock‑in qu’ils peuvent opérer de fait de leur intégration). Enfin, pour ce qui est des fonderies et fabrications de semiconducteurs (très capitalistiques, aux barrières à l’entrée élevées), fournisseurs de données spécialisés (monopoles locaux ou de niche), s’ils ne capturent, en proportion, qu’une faible part de la valeur de l’IA, leur place reste néanmoins la plus stratégique.

La diversité des modèles économiques

Les modèles d’IA générative reposent sur la collecte massive de données hétérogènes — souvent issues d’écosystèmes ouverts — puis sur leur réutilisation à grande échelle. Ce processus confère un avantage compétitif majeur aux acteurs capables d’accumuler et de traiter des volumes considérables d’informations. Cependant, la valeur issue de ces données n’est pas uniquement fonction de leur quantité, mais aussi de leur qualité et de leur contextualisation. Les modèles les plus performants sont ceux qui parviennent à articuler grande échelle et pertinence locale, en intégrant des données spécifiques à un usage, un secteur ou une langue.

Au-delà de la concentration, l’économie de l’IA voit donc aussi se dessiner une diversité de situations. Les modèles d’infrastructure se fondent sur la fourniture de capacités de calcul et de stockage (cloud, GPU). Ce modèle, dominé par quelques acteurs, repose sur des économies d’échelle et de réseau. Les modèles d’application se centrent, pour leur part, sur la création de solutions sectorielles (santé, finance, énergie, éducation) adaptées à des besoins spécifiques. Ce modèle privilégie la valeur d’usage et la proximité client. Enfin, les écosystèmes publics et industriels européens favorisent des modèles de consortium ou de partenariat dans lesquels des entreprises coopèrent pour développer des solutions d’IA contextualisées, mutualisant les données et les risques.

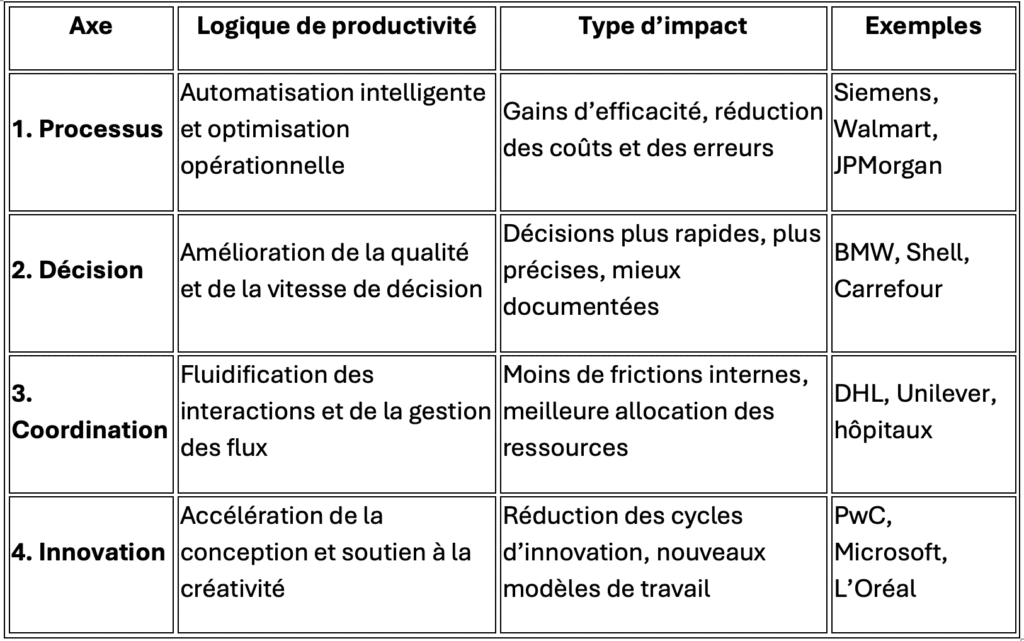

Ces trajectoires confirment que la valeur ne se situe pas dans la technologie en elle-même, mais dans la capacité à orchestrer un écosystème d’acteurs hétérogènes autour d’une architecture. L’IA devient ainsi un instrument de structuration stratégique, plus qu’un simple outil de production : elle redéfinit les relations de dépendance, les sources de légitimité et les leviers de différenciation concurrentielle. Plus précisément, on distingue, dans les utilisations de l’IA, des usages portant soit sur les processus de production, soit sur les processus de décision, soit sur les mécanismes de coopération, soit sur l’appui à l’innovation (voir figure 3).

Ainsi, alors que le discours public sur l’intelligence artificielle (IA) se concentre souvent sur la disruption et le remplacement du travail humain, son effet le plus tangible dans la plupart des entreprises contemporaines réside dans l’amélioration incrémentale de la productivité. Dans les faits, l’IA agit comme un levier de rationalisation des processus, d’accélération des prises de décision, de fluidification de la coordination et d’enrichissement des capacités d’innovation. Ces transformations ne bouleversent pas nécessairement la structure de l’entreprise, mais en reconfigurent profondément les modes d’efficience interne et la création de valeur. On le retrouve dans la variété des cas d’usage existant qui fait écho à l’essor des IA verticales et sectorielles : dans la santé, la finance, le droit, l’industrie, la défense, l’énergie, la culture… Cette variété tient à la spécialisation des modèles et leur ajustement aux corpus de données et aux contraintes métiers.