Trois moyens de réconcilier performance d’entreprise et impact

- Innover en business model est une des préoccupations principales des entreprises, nombreuses à remettre en question l’impact de leurs activités.

- Pourtant, la notion d’impact reste floue et les outils manquent pour l’évaluer aussi précisément que la performance économique ou financière.

- Il est nécessaire d’aller au-delà du concept de « sustainable business model » en s’assurant de la prise en compte de l’impact de l’entreprise dans son ensemble.

- Les accusations de « greenwashing », ou « impact-washing », proviennent du non-alignement entre création de valeur et communication de valeur au sein du business model.

- Le rôle des parties prenantes (institutions, financeurs, académies…) dans la délivrance d’impact est fondamental.

Innover en business model afin de survivre aux « disruptions » est au cœur des préoccupations des entreprises. Mais cette question a traditionnellement été liée à des objectifs de pérennité, de développement et de performance – essentiellement financière – de l’entreprise. Or, poussées par les changements climatiques majeurs, ainsi que par la « quête de sens » touchant la jeunesse et une part croissante de la société, de plus en plus d’entreprises s’interrogent sur l’impact non seulement économique mais encore environnemental et social de leurs activités.

Les entreprises disposent de moyens précis pour mesurer leur performance économique et financière, mais la notion même d’impact, ainsi que les outils nécessaires qui en découlent, restent flous et incomplets. Même les entreprises les plus avancées sur ces questions restent à ce jour démunies de moyens de concilier leur nécessaire performance avec des impératifs d’impact de plus en plus pressants.

#1 Dépasser le concept de « sustainable business model »

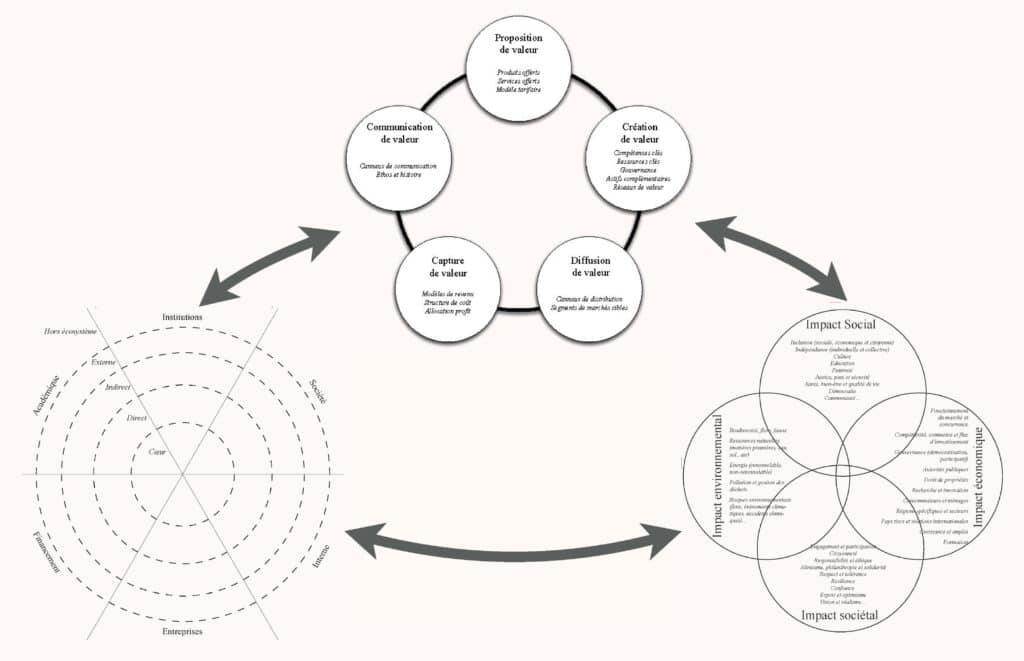

Pris entre deux injonctions a priori contradictoires – performance d’entreprise et impact – les entreprises cherchent de nouvelles clés de lecture et de prise de décision. En réponse à ce besoin, de nombreuses tentatives ont été faites afin de définir ce qu’est un « business model durable » (ou « sustainable business model »), notamment au moyen d’archétypes de business models vertueux que les entreprises en quête d’impact (par choix ou par obligation) se devraient de suivre.

Si ces modèles, ou « canvas », ont comme intérêt de sensibiliser les entreprises et leurs dirigeants à ces questions, ils ont pour défaut de mélanger deux questions pourtant essentiellement distinctes : le « quoi » (ou « pourquoi »), c’est-à-dire l’impact, et le « comment », c’est-à-dire le business model. Or, en stratégie, confondre la fin et les moyens est rarement une bonne idée ! C’est pourquoi il est fondamental d’utiliser des outils distincts, l’un permettant un diagnostic et une compréhension fine des business models, l’autre permettant d’appréhender de manière extensive et holistique l’impact qui en résulte.

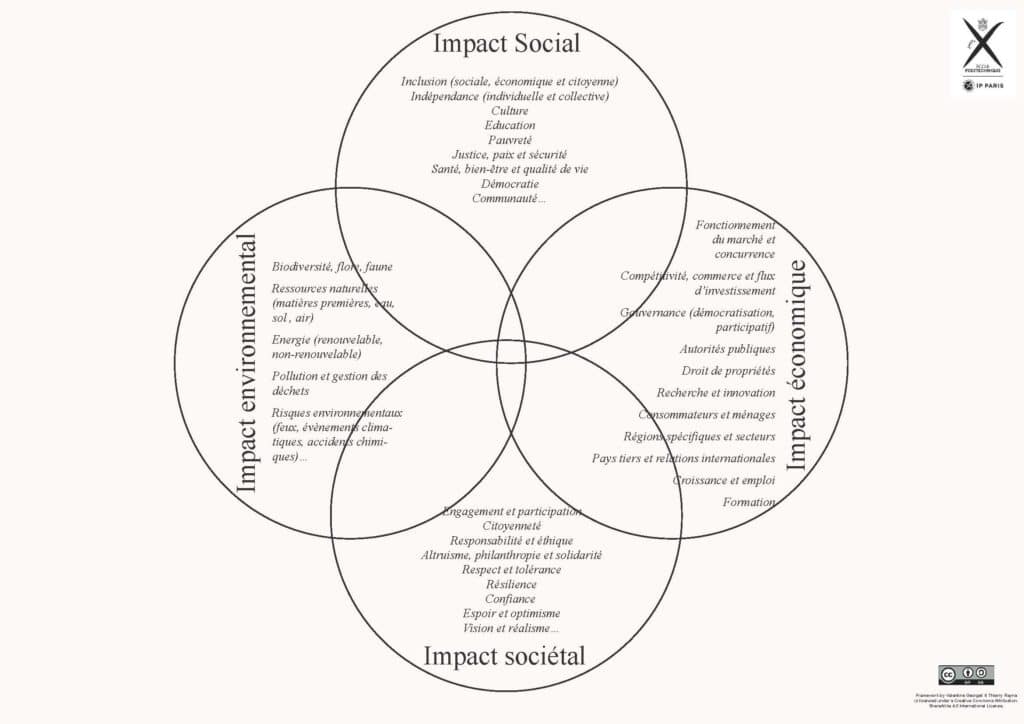

Or, l’étude que nous avons menée1 montre une prise en compte très partielle et partiale de l’impact : seuls les aspects environnementaux et, parfois, sociaux, sont pris en compte par les entreprises dans leurs évaluations, même par les plus avancées sur ce sujet. Cela influe négativement sur la définition de leurs stratégies et la réflexion à propos de l’évolution de leur business model.

Cette partialité découle d’un biais « quantitatif » : il est beaucoup plus aisé d’évaluer ce que l’on peut mesurer. Cela pousse les entreprises, même les plus attentives à ces questions, à se focaliser sur des dimensions environnementales et quantifiables (typiquement les émissions de CO2), laissant de côté les dimensions environnementales, mais surtout sociales, qui si observables, sont par nature difficilement mesurables (par ex. la biodiversité, la résilience). Ce tropisme est renforcé par les outils de mesure d’impact existant, eux-mêmes partiels et partiaux, et les règlementations et politiques publiques, qui tendent à pousser les entreprises à ne prendre en compte que certains aspects de l’impact, et ce de manière partielle.

Notre étude illustre le risque que font encourir les « métriques combinées » (ayant pour objectif d’aboutir à une « note » ou indice global d’impact) qui sursimplifient un phénomène essentiellement complexe et cachent les arbitrages nécessaires entre les dimensions d’impact : un impact dans une dimension (par exemple environnementale) se fait souvent au détriment d’autres dimensions (sociale ou économique). L’impact doit être pris en compte dans sa globalité (dimensions environnementales et sociales, évidemment, mais également économiques, et sociétales2) pour décider en connaissance de cause.

#2 Aligner impact et business model pour éviter le « greenwashing »

Notre étude révèle une crainte généralisée des entreprises d’accusations de « greenwashing », ou « impact-washing ». Or notre analyse des politiques RSE des grandes entreprises met en évidence la source de ces accusations : très souvent, leurs actions RSE sont largement déconnectées du cœur de leur business model et de leur création de valeur. Elles ne servent finalement que de vecteur de communication, sans changer fondamentalement la nature et l’étendue de l’impact de ces entreprises : planter des arbres (action RSE populaire de nos jours) ne fait pas partie de la création de valeur des entreprises, à moins qu’elles ne soient des entreprises horticoles !

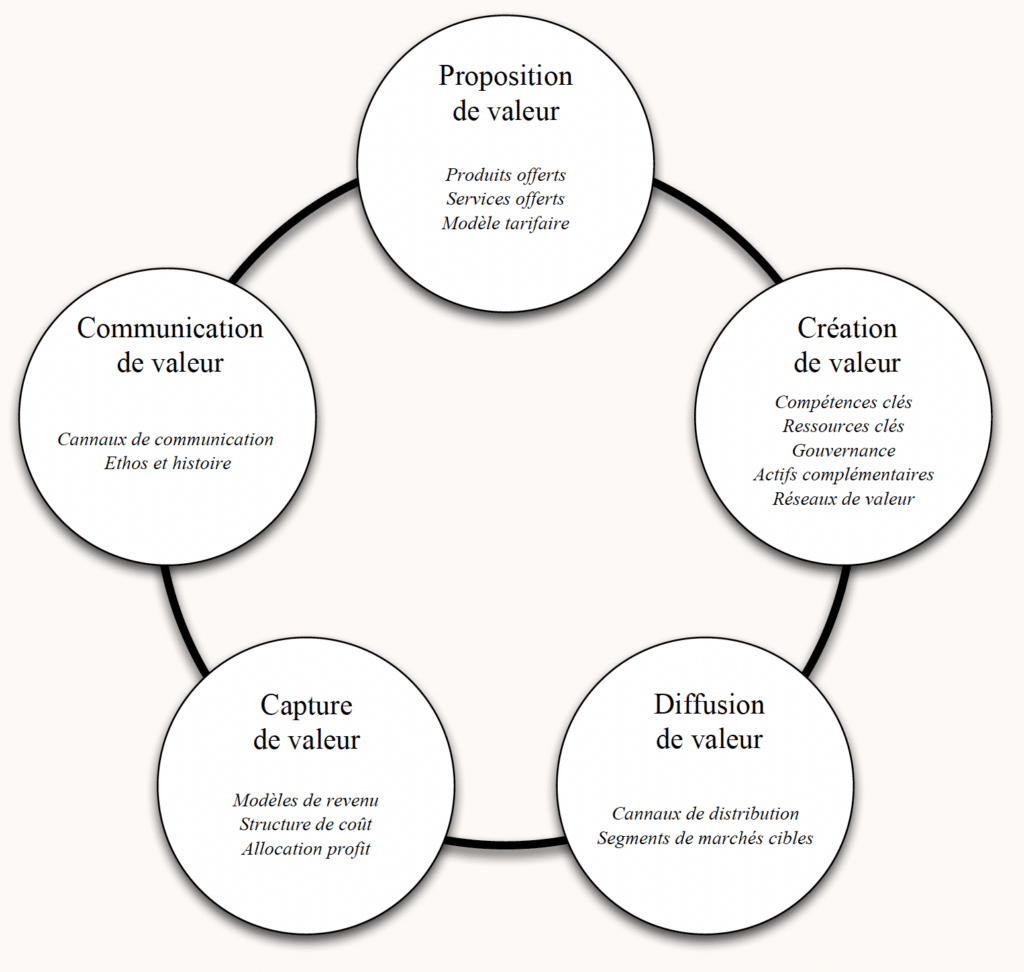

Les stratégies d’impact des entreprises ne concernent souvent qu’un aspect particulier de leur business model, à savoir la communication de valeur, laissant de côté les autres dimensions du business model (proposition de valeur, création de valeur, diffusion de valeur, capture de valeur). Parfois, ces entreprises créent un produit ou un service « à impact » – typiquement un produit « vert » (par exemple, les éco-recharges, les shampoings solides) ou « éthique » – vendu plus cher (avec une plus forte marge) à des consommateurs plus aisés, mais qui ne résultent pas, malgré la communication qui en est faite, en un impact significatif.

Ce non-alignement entre impact et business model conduit aux accusations de « green/impact-washing ». Lorsque l’impact est inscrit dans toutes les composantes du business model, la communication autour de l’impact devient alors intrinsèquement crédible. Il est alors moins nécessaire pour l’entreprise de communiquer autour de l’impact : la communication se fait d’elle-même.

Autre conclusion : « faire de l’impact » ne consiste pas tant à faire de « nouvelles choses » – lancer des produits ou services « à impact » – mais à faire différemment « les même choses », en transformant le business model afin que ce dernier soit, à produits ou services donnés, véritablement porteur d’impact dans toutes ses dimensions.

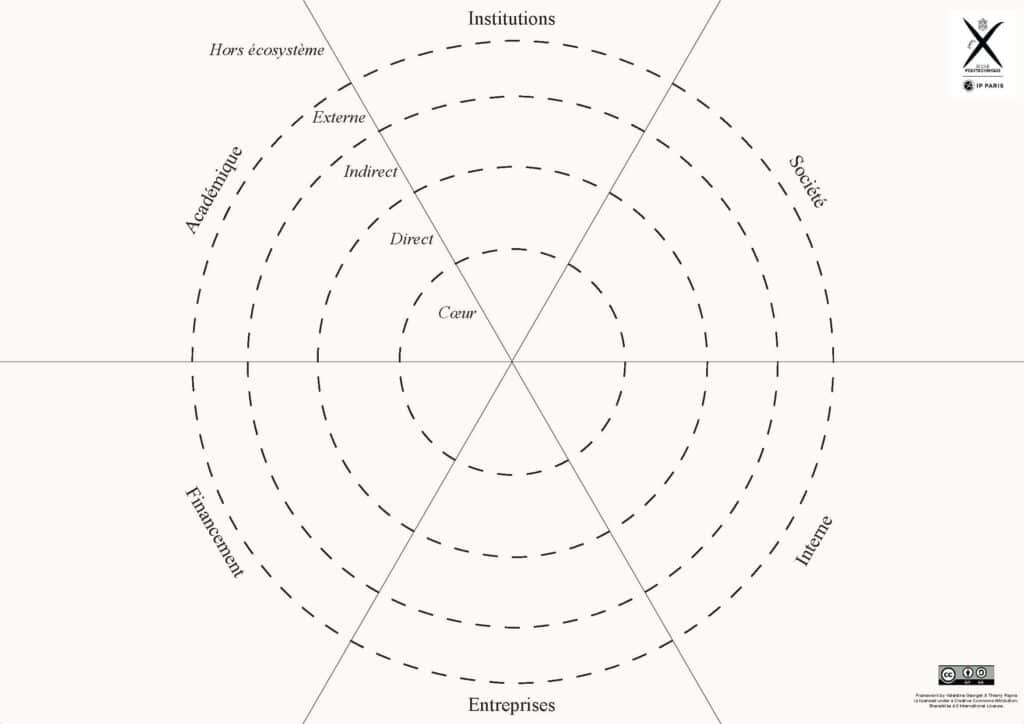

#3 Embarquer les écosystèmes internes et externes

Notre étude montre le rôle critique des écosystèmes (réseaux de valeur) dans la capacité d’une entreprise, aussi grande soit-elle, à délivrer de l’impact. Un impact d’ampleur et durable ne se fait pas seul, y compris pour les plus grandes entreprises. Le rôle des parties prenantes internes et externes (entreprises, institutions, financeurs, académiques, société), dans la délivrance d’impact est primordial. Mobiliser les parties prenantes existantes et en attirer de nouvelles est fondamental.

Mais cela requiert une compréhension fine et exhaustive de l’écosystème de l’entreprise, car même si l’entreprise trouve le business model « parfait », sa mise en place peut se retourner contre elle si ce dernier ne permet pas de mobiliser les parties prenantes indispensables à sa réalisation, et aliène des partenaires-clés.

Enfin, notre étude montre le rôle fondamental de la gouvernance dans la délivrance d’impact, tant au niveau de l’innovation en business model, qu’à celui de la mobilisation de l’écosystèmes. Que cela soit vis-à-vis des parties prenantes internes ou externes à l’entreprise, de la gestion de ses ressources, etc., il est nécessaire de repenser les modes et formes de gouvernance d’entreprise : c’est un ingrédient-clé dans la réconciliation de la performance de l’entreprise avec l’impact qu’elle souhaite atteindre.

Une méthodologie pour réconcilier performance et impact

Notre étude a abouti à la mise en place d’une méthodologie permettant de repenser la stratégie d’entreprise pour concilier performance et impact. Combinant trois outils distincts – diagnostic business model, cartographie d’écosystème, évaluation d’impact – elle permet à l’entreprise d’appréhender de manière fine chaque aspect de ce problème complexe. Chaque outil constitue une clé d’entrée dans la réflexion. Selon le contexte, les entreprises et leurs équipes peuvent être amenées à réfléchir et diagnostiquer tout d’abord un de ces trois aspects – le business model ou les écosystèmes ou l’impact – avant de s’interroger sur la manière dont les deux autres dimensions affectent cet objectif premier.

Pour conclure, est-il possible de concilier performance d’entreprise et impact ? Nous sommes convaincus que la réponse est oui. Mais cela requiert une autre vision, élargie, de ce que sont la performance et l’impact. En particulier, cela nécessite pour les entreprises d’adopter des outils de décision leur permettant de comprendre de manière fine leur capacité de création de valeur et d’impact, en lien avec leur écosystème.