Les « cygnes verts », point de bascule de la finance mondiale

- Inspiré du concept de « cygne noir » qui évoque la rareté et l’imprévisibilité de certains événements aux impacts extrêmes, l’idée de « cygne vert » le renverse : avec le changement climatique, on sait désormais avec certitude que de tels événements se produiront plus souvent.

- Cette idée est issue du monde des banques centrales, qui s’inquiètent de l’instabilité financière née de l’irruption des « cygnes verts ».

- Afin de réduire ces risques, superviseurs et régulateurs peuvent jouer un rôle grâce à leur travail de classification des actifs, qui peut accélérer la transition énergétique.

- Aussi puissante que soit leur capacité à orienter des flux financiers, c’est entre les mains des États que se trouvent les instruments décisifs, notamment le prix du carbone.

- L’enjeu majeur est aujourd’hui d’assurer la coordination entre tous ces acteurs.

D’où vient le concept de « cygne vert », et dans quelles conditions a‑t-il été formulé ?

C’est un concept qui a émergé au sein de la Banque des règlements internationaux, une institution qui comporte dans son mandat la coordination entre banques centrales et donc, incidemment, la stabilité financière. Nous nous sommes inspirés de l’idée du « cygne noir », développée par Nassim Nicholas Taleb, qui évoque l’impact extrême de certains types d’événements rares et imprévisibles. Il donnait en exemples Internet, l’ordinateur personnel, la Première Guerre mondiale, la chute de l’URSS ou les attentats du 11 septembre 20011. Son livre est paru en 2007, juste avant la crise financière qui en a constitué une illustration.

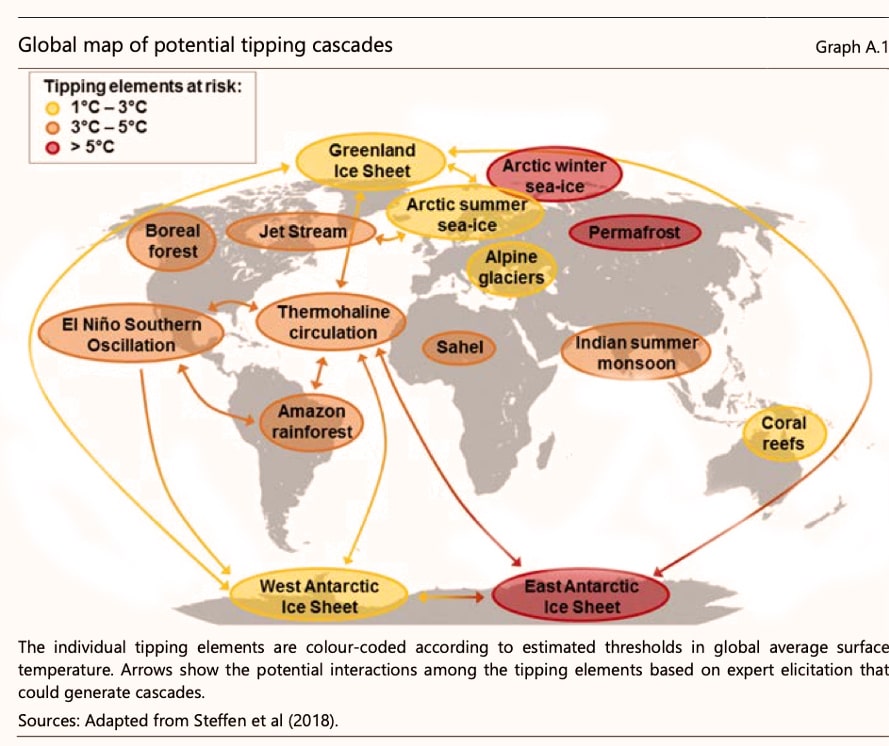

Mais si, pour Taleb, des événements de ce type finissent par survenir, leur probabilité reste faible. Ils sont cantonnés dans une queue de distribution de ce qui reste un univers probabiliste gaussien assez classique. L’idée de « cygnes verts » opère une rupture épistémologique avec cette représentation, car le changement climatique rabat les cartes. Nous savons désormais avec certitude que des événements avec un impact extrême vont arriver au cours des décennies à venir. Plus grave encore, si nous ne faisons rien pour inverser le cours de cette évolution, on atteindra des points de non-retour, avec des conséquences qui s’entrelaceront. Par exemple, la hausse du niveau des mers touchera directement de nombreuses zones urbaines situées sur les littoraux, ce qui aura des conséquences en cascade : certaines vont devenir inhabitables, d’autres demanderont des investissements colossaux, le prix des biens immobiliers va subir des chocs, les coûts d’assurance vont augmenter.

De même, la zone intertropicale pourrait devenir inhabitable si des journées à plus de 45°C y devenaient permanentes et non plus exceptionnelles. Là encore, les conséquences démographiques, économiques, politiques s’entremêlent et peuvent devenir très difficiles à gérer : une crise en amène une autre, et ainsi de suite. Un peu comme en 2008, la très forte correction sur le marché des actifs immobiliers américains a dégénéré en crise bancaire, puis en crise financière globale, puis en crise de l’euro, puis en crise politique avec la montée des populismes.

On arrive ainsi à l’idée du « cygne vert » : des événements certains, à l’impact extrême, et dont les conséquences s’entrelaceront à mesure qu’ils seront plus fréquents.

Ce renversement épistémologique du modèle du « cygne noir » interpelle directement la communauté des superviseurs et régulateurs financiers, au sein de laquelle cette idée a été formulée. Comment, dans votre domaine, représenter ces risques d’un type nouveau ?

Nous avons posé ce débat, au sein de la BRI, par le biais de la stabilité financière parce que c’est le cœur de notre mandat. Pour le dire simplement : ces événements produisent des pertes dans le bilan des institutions financières (banques, compagnies d’assurances, fonds de pension). Ces pertes ne sont parfois pas assurées et peuvent être considérables. Or les institutions financières ne sont pas encore capables de les absorber (notamment parce qu’elles n’ont pas suffisamment de fonds propres). Il y a donc un risque de crise.

D’autres acteurs ont poussé la réflexion un peu plus loin, en s’intéressant par exemple à la stabilité des prix : la sécheresse affecte la productivité agricole et cause ainsi de l’inflation.

Il y a un troisième niveau de réflexion : les « risques de transition ». Quand on commence à prendre en compte des contraintes nouvelles, ici les émissions de CO2, cela entraîne toute une série de chocs : tel secteur prend de la valeur, tel autre en perd, des activités peuvent disparaître ou voir leur modèle économique bouleversé. Ces chocs se traduiront par des variations dans le bilan des banques. Une simple évolution de la réglementation peut provoquer de fortes dégradations de la valeur de certains actifs. On peut faire en sorte d’anticiper, et les compagnies pétrolières, par exemple, s’y emploient, mais une vente en masse de leurs actions aurait un impact sur la stabilité financière.

On ne parle pas ici de « simples » crises financières, qui sont du domaine traditionnel de l’action des banques centrales ; mais d’un autre registre.

Quatrième niveau de réflexion : le travail de classification des actifs, avec le risque d’une mauvaise classification. Dans le contexte d’une politique de transition, qui verra une réorientation des flux d’investissements vers certaines activités, certaines classifications ne sont pas suffisamment précises et mélangent des critères, ce qui gêne le discernement des investisseurs. On peut penser notamment aux critères ESG (environnementaux, sociaux et de gouvernance). Or les classifications orientent des quantités massives d’investissements. À terme, il faudra des critères très précis, à même d’éviter le greenwashing, et en particulier établir l’obligation pour chaque entreprise de faire et de divulguer son bilan carbone, ainsi que sa stratégie pour le rapprocher de la neutralité. C’est le rôle des superviseurs et régulateurs que de faire en sorte que cette information soit de plus en plus disponible et granulaire. À la BRI, nous avons ainsi commencé à constituer des modèles de portefeuilles.

Cette question des classifications et des nouveaux critères a donné lieu à un débat non tranché dans le monde des banques centrales : comment doivent-elles prendre en compte ces nouveaux critères quand elles procèdent à des rachats d’actifs, ou quand elles acceptent des collatéraux ? Les banques centrales ne peuvent certes pas tout faire, mais elles jouent un rôle essentiel dans la stabilité financière ; par ailleurs, leurs instruments sont si puissants qu’ils joueront un rôle certain dans la transition. Mais le principal outil de cette dernière, à savoir la fixation d’un prix du carbone, n’est pas de leur ressort : il appartient aujourd’hui aux États. Certains banquiers centraux considèrent qu’il est de leur devoir d’agir puisque les États n’en font pas suffisamment, d’autres pointent le risque d’aléa moral : si les banques centrales décident d’agir, les États en feront encore moins.

Aussi puissantes que soient les institutions en charge de la stabilité financière, et aussi en pointe soient-elles sur la représentation des nouveaux risques, elles ne peuvent agir seules. Elles ne peuvent se substituer aux politiques ; en fait, c’est même strictement l’inverse. On ne parle pas ici de « simples » crises financières, qui sont du domaine traditionnel de l’action des banques centrales, mais d’un autre registre.

Aucun acteur isolé ne sera capable de donner la réponse. Le premier enjeu pour agir est la coordination, ce qui nous renvoie directement aux travaux du prix Nobel d’économie Elinor Ostrom sur la gouvernance des biens communs. Il s’agit de se mettre en ordre de marche, de s’organiser dès maintenant pour que la science puisse jouer un rôle. J’ajouterai ici un point essentiel : il faut faire comme si il n’y aura pas de technologie de rechange, et s’assurer que le coût de l’assurance est disponible.

L’un des enjeux reste pourtant de développer et de diffuser les technologies qui nous permettront d’atteindre la neutralité carbone.

Bien sûr. Cet aspect concerne d’ailleurs aussi bien les investissements privés que les finances des États. Car il faudra mobiliser des capitaux publics et non pas seulement orienter des flux de capitaux privés. Il faudra aussi des alliances. Celles-ci ont commencé à se développer : je pense à la Glasgow Financial Alliance for Net Zero, lancée en 2021 et qui regroupe des institutions financières, ou au Network for Greening the Financial System (NGFS), un réseau de plus de cent banques centrales et superviseurs financiers qui vise à accélérer la mise à l’échelle de la finance verte et à élaborer des recommandations sur le rôle des banques centrales dans le changement climatique.

Il faut faire comme s’il n’y aura pas de technologie de rechange, et s’assurer que le coût de l’assurance est disponible.

Le rôle de ces alliances est de pousser à un changement de pratiques et à la mise en place de nouveaux instruments, mais aussi d’en discuter. Cette dimension de forum est essentielle pour faire apparaître des aspects problématiques. Un des enjeux cruciaux est en effet d’imaginer l’inimaginable. Le NGFS élabore ainsi des scénarios discordants, comme par exemple celui de la « transition désordonnée » : on laisse la situation se dégrader et les ajustements se font trop tard, tout le monde se précipite pour vendre ses actifs « bruns ». Dans ce scénario, des faillites en série débouchent sur une crise financière. La réflexion porte donc sur les moyens d’enclencher une transition ordonnée, avec une forme de planification écologique et une coordination des acteurs.

La hausse actuelle des prix de l’énergie va, au fond, dans la bonne direction, mais elle nous rappelle également l’importance des politiques redistributives, car certains groupes sociaux sont particulièrement exposés à ces hausses. C’est néanmoins une opportunité à saisir : comment utiliser ce changement du prix relatif et en faire une incitation à accélérer la transition ?

Pour traiter ces questions, nous sommes obligés de travailler ensemble, et de considérer ces différentes dimensions de la transition. Cette coordination ne va pas de soi : elle exige de combiner les cycles longs et les cycles courts, comme ceux des politiques par exemple – c’est la « tragédie de l’horizon ». Et le risque d’avoir des passagers clandestins qui laissent les efforts aux autres est considérable – c’est la « tragédie des communs ».

Au niveau mondial, enfin, la coordination internationale passe inévitablement par un soutien des pays les plus avancés, soit par transfert de technologie soit via un fonds d’investissements. La dernière COP a débouché sur la promesse d’un fonds de 100 milliards de dollars, mais c’est trop peu.