Banques centrales : les outils pour lutter contre le changement climatique

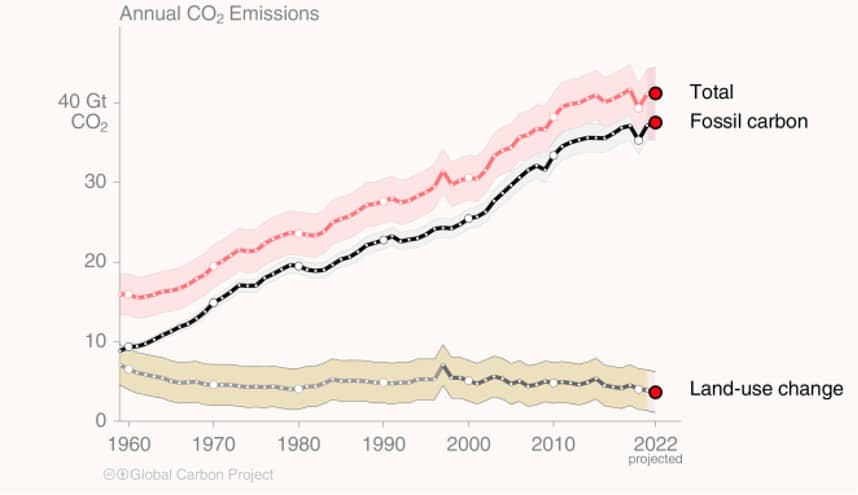

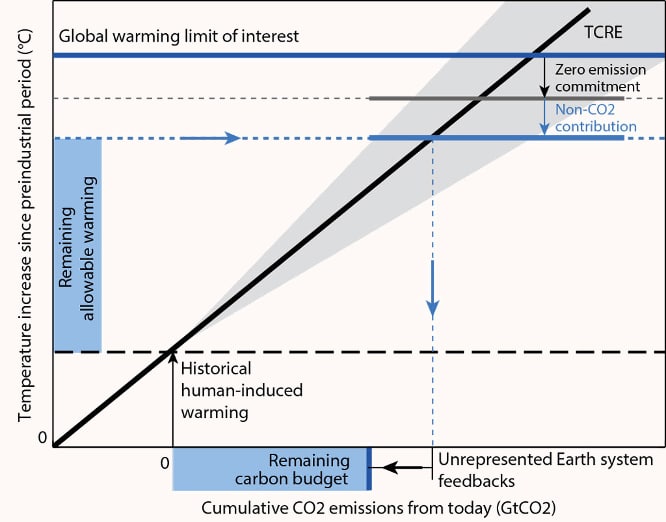

- Au rythme actuel, le budget carbone mondial, à hauteur de 580 GtCO2, serait épuisé en moins de 15 ans.

- Les banques centrales peuvent jouer un rôle crucial dans la lutte contre le changement climatique, d’autant qu’il menace la stabilité financière et l’activité économique.

- En finance, le risque climat comporte le risque physique, à savoir les coûts économiques, et le risque de transition, qui résulte des changements de politiques gouvernementales.

- En 2021, le stress test de l’ACPR a montré que le coût des sinistres climatiques devrait être multiplié par 5 ou 6 entre 2020 et 2050 dans certains départements français.

- Afin d’intégrer le risque climatique dans les enjeux financiers, la banque centrale dispose de plusieurs outils, comme les portefeuilles d’investissement ou les mesures prudentielles.

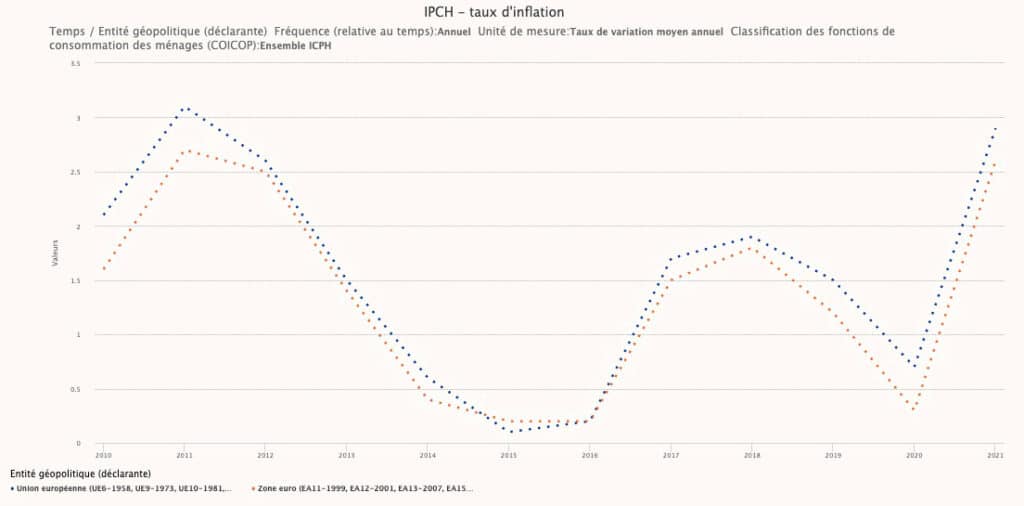

La pandémie de Covid, la crise liée à la guerre en Ukraine et les enjeux que pose le changement climatique placent les banques centrales face à un défi complexe : piloter et maîtriser une inflation qui ne cesse d’augmenter. La BCE a notamment comme objectif d’arriver à une inflation à 2 % à moyen terme – alors que l’on atteint aujourd’hui les 3 % en Europe – mais sans freiner les investissements nécessaires à la transition énergétique.

Or, d’une part l’ampleur des investissements nécessaires au regard des objectifs climatiques est colossal.

Notre budget carbone mondial restant, qui représente les émissions de CO2 compatibles avec l’Accord de Paris, serait de 580 GtCO2 pour une probabilité de 50 % de maintenir le réchauffement en dessous de 1,5 °C selon les estimations du rapport du GIEC2. En moyenne, les émissions anthropiques annuelles mondiales sont de l’ordre de 40GtCO23. À ce rythme, ce budget carbone serait épuisé en moins de 15 ans. D’autre part, les sources de l’inflation sont aujourd’hui multiples, de la désorganisation des chaînes de valeur pendant la pandémie au déséquilibre entre l’offre et la demande en sortie de crise. À ceci se rajoute la hausse des prix de l’énergie liée à la guerre en Ukraine et les politiques de transition énergétique qui alimentent une « inflation verte » (« greenflation »4).

Est-il pour autant légitime que les banques centrales s’emparent du sujet de la lutte contre le changement climatique ?

C’est une question que soulevait déjà Milton Friedman en 1970 à propos de la responsabilité environnementale et sociale des entreprises, lorsqu’il questionnait la légitimité politique des chefs d’entreprises à fournir des biens publics6. Or, en matière de lutte contre le changement climatique, nous faisons face à une double défaillance à intégrer le risque climatique : défaillance des marchés mais aussi défaillance des gouvernements7.

La mobilisation des banques centrales

Les attentes à l’égard des acteurs économiques et financiers et des régulateurs sont légitimes. Mais cela ne signifie pas pour autant que les banques centrales doivent se substituer aux gouvernements.

La nécessité de mobilisation des banques centrales dans la lutte contre le changement climatique est double : le changement climatique est une menace à la fois pour l’activité économique, mais aussi pour la stabilité financière, il fait donc partie intégrante du mandat de la Banque centrale.

C’est d’ailleurs ainsi que débute le rapport TCFD10 de la Banque de France et l’ACPR en 2022 :

« Contribuer à évaluer, réduire et gérer l’impact des risques climatiques sur l’économie réelle et le système financier fait à nos yeux partie intégrante du mandat des banques centrales et des superviseurs, tant au titre de la stratégie monétaire que de la stabilité financière. La Banque de France s’est ainsi investie de manière précoce pour la prise en compte des enjeux climatiques par la communauté des banquiers centraux et des superviseurs. À l’international, elle a notamment, dès 2017, fait partie des membres fondateurs du NGFS11, le Réseau des banques centrales et des superviseurs pour le verdissement du système financier, qui compte aujourd’hui 121 membres, et dont elle assure le secrétariat mondial. »

Qu’est-ce que le risque climat en finance ?

Le risque climat en finance se définit selon deux composantes principales : d’une part le risque physique, d’autre part le risque de transition12. Le risque physique représente les coûts économiques et financiers subis en raison de la gravité et la fréquence croissante des aléas climatiques physiques. Le risque de transition, quant à lui, résulte des changements de politiques gouvernementales, des changements technologiques et des changements de comportements des investisseurs et consommateurs.

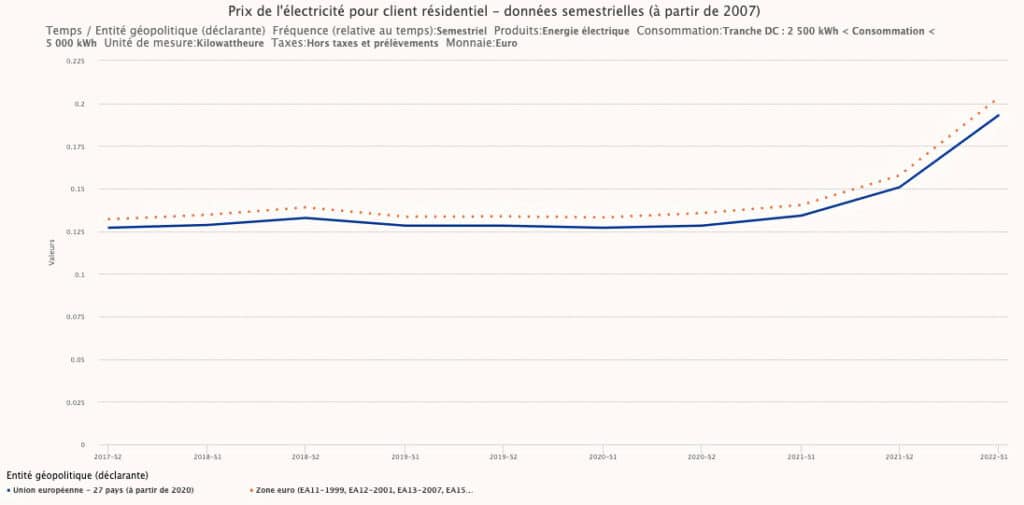

La transition vers une économie à faible émission de GES nécessite des transitions rapides et de grande envergure dans les domaines de l’énergie, de l’aménagement du territoire, de l’urbanisme, des infrastructures et des systèmes industriels. 830 milliards d’euros par an seraient nécessaires pour assurer cette transition13.

830 milliards d’euros par an seraient nécessaires pour assurer la transition vers une économie à faible émission de GES.

Certains secteurs peuvent perdre une grande partie de leur valeur, voire être amenés à disparaître dans les décennies à venir (on parle alors d’actifs échoués). Les études14 estiment qu’une politique visant à limiter le réchauffement climatique à 2 °C impliquerait que 35 % des réserves de pétrole, 52 % des réserves de gaz et 88 % des réserves de charbon deviennent inexploitables. Dans ce contexte, faut-il alors continuer à investir des capitaux dans la recherche et l’exploitation de ces réserves ? Ces investissements risquent de devenir non utilisables, très onéreux, et possiblement totalement dépréciés.

Tous ces changements peuvent générer des pertes identifiables au travers des risques financiers traditionnels : de crédit (emprunteurs sensibles au sujet), de marché (valorisation des actifs), de liquidité (accès au financement bancaire) ou opérationnel (risque de conformité et réglementaire).

En matière d’inflation – mandat fondamental de la Banque Centrale –, les risques physiques liés au changement climatique entraînent des chocs d’offre négatifs (destruction de capital, réduction de l’offre de travail, incertitudes sur la productivité) qui réduisent la production potentielle, augmentent les écarts de production et les pressions inflationnistes. Une augmentation de la fréquence et de la gravité de ces chocs d’offre négatifs pourrait entraîner une volatilité accrue de l’inflation globale et, dans certaines circonstances, pourrait affecter les anticipations d’inflation15.

Les stress tests de l’ACPR

L’ACPR (Autorité de contrôle prudentiel et de régulation), a conduit en 2021 un exercice pilote climatique (stress test) qui met en évidence l’exposition au risque climatique en France de 9 groupes bancaires et 15 groupes d’assurance, qui représentent à eux seuls 85 % du total du bilan bancaire et 75 % du total du bilan des assureurs en France. Cet exercice montre que, pour le secteur de l’assurance, le coût des sinistres climatiques devrait être multiplié par 5 ou 6 entre 2020 et 2050 dans certains départements (à l’ouest de la France notamment).

Le coût des sinistres climatiques devrait être multiplié par 5 ou 6 entre 2020 et 2050.

Les principaux aléas contribuant à cet accroissement de la sinistralité sont liés au risque de sécheresse et d’inondation, et à l’accroissement du risque de tempêtes cycloniques dans les territoires d’outre-mer. Si ce risque devait être compensé par une hausse des cotisations, les primes d’assurance devraient alors augmenter de 130 à 200 % sur 30 ans soit 3 à 3,7 % par an16.

Intégrer le risque climatique dans les enjeux financiers

Afin d’intégrer le risque climatique dans le suivi de la stabilité financière, dans la supervision prudentielle et dans la gestion de portefeuille, la banque centrale dispose de plusieurs outils (voir par exemple les recommandations du NGFS, 201917) :

- L’analyse économique et financière (prendre en compte le changement climatique dans ses modèles, projections macroéconomiques et évaluation des risques).

- La supervision bancaire et assurantielle (sensibiliser et s’assurer que banques et assurances gèrent le risque climatique de façon adéquate).

- La politique monétaire et les portefeuilles d’investissement (les banques centrales peuvent investir notamment dans les obligations vertes).

- Les mesures prudentielles et de stabilité financière (par exemple sur les exigences de fonds propres et ratios de leviers sectoriels).

La stratégie climatique de la Banque de France et de l’ACPR s’incarne ainsi dans toutes les missions de l’institution (stratégie monétaire, stabilité financière, services à l’économie et à la société et performance durable). Cinq actions climat stratégiques sont dédiées à des chantiers prioritaires : adapter les opérations de politique monétaire aux risques climatiques, amplifier la prise en compte du risque climatique par le secteur financier, évaluer l’intégration des risques climatiques dans la cotation des entreprises, s’engager activement vers la neutralité carbone et viser la sobriété numérique dans tous les usages18.

Auteurs

Patricia Crifo

À l’École polytechnique Patricia Crifo est la directrice du Master « Economics for Smart cities and Climate Policy », de l’IdR Finance Durable et Investissement Responsable (TSE-Ecole Polytechnique) et la directrice adjointe du centre Energy4Climate. Elle était professeure d’économie à l’École polytechnique (IP Paris), chercheuse au CREST (CNRS) et chercheuse associée à CIRANO jusqu'au juillet 2025.

Ses contributions

Voir toutes ses contributions