Les BRICS+ : alliance économique ou futur club de matières premières ?

- Les BRICS+ sont un groupe de pays économiquement hétérogène, mais qui manifeste leur volonté de devenir des puissances globales.

- Le groupe s’est élargi avec l’entrée de l’Arabie saoudite, de l’Iran, des Émirats arabes unis, de l’Égypte et de l’Éthiopie.

- Ils sont devenus des acteurs majeurs sur les marchés des hydrocarbures et des métaux, remettant en question la domination du dollar américain dans le commerce mondial.

- Le groupe devient l’un des piliers de la sécurité alimentaire mondiale, puisqu’il produit aujourd’hui 42 % du blé, 52 % du riz et 46 % du soja.

- Malgré leurs investissements croisés et les partenariats, les divergences politiques et économiques des BRICS+ limitent leur unité en tant que bloc idéologique.

- L’Europe doit se préoccuper des risques de cartellisation des métaux par les BRICS+, ce qui souligne la nécessité de développer ses propres industries extractives et de renforcer sa sécurité d'approvisionnement.

De l’acronyme BRIC, inventé en 2001, par l’économiste Jim O’Neill, pour qualifier le potentiel économique du Brésil, de la Russie, de l’Inde et la Chine, à son évolution en BRICS avec l’ajout de l’Afrique du Sud en 2011, puis à sa récente transformation en BRICS+ en août 2023, que de chemin parcouru ! Ce groupe finalement si hétérogène économiquement (dynamique de croissance, démographie, niveau d’industrialisation, spécialisation sectorielle, etc.) aura surtout démontré sa capacité à resserrer ses liens politiques et cette volonté commune (mais également concurrente) de devenir des puissances globales.

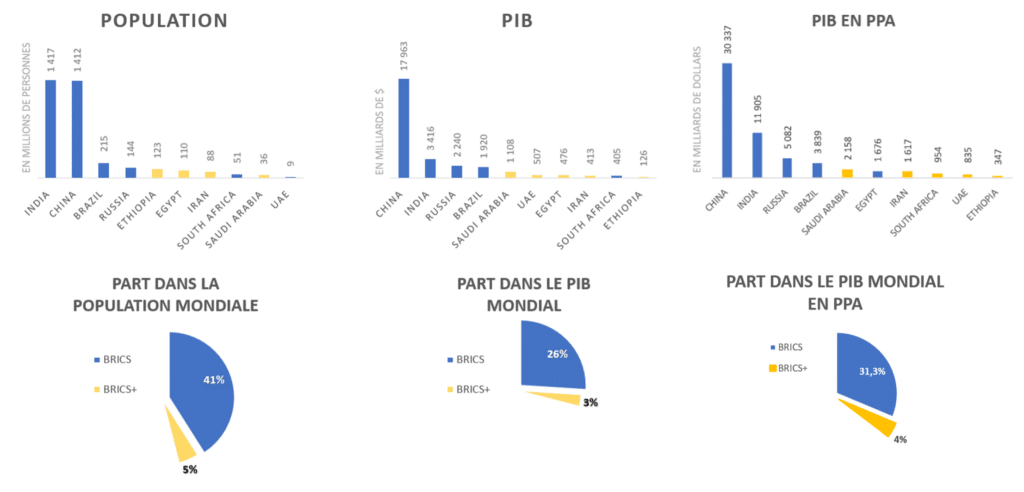

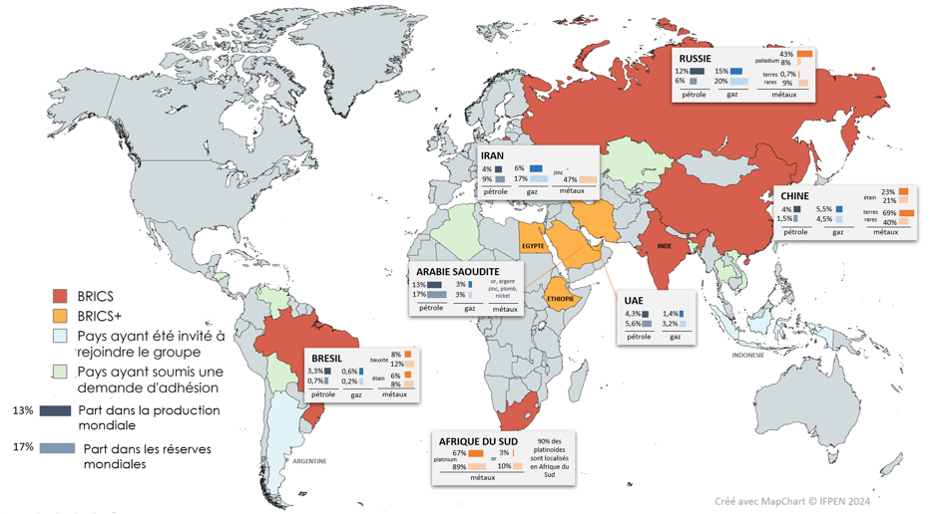

L’évolution des BRICS en BRICS+ avec l’entrée de l’Arabie saoudite, de l’Iran, des Émirats arabes unis (EAU), de l’Égypte et de l’Éthiopie en 20241 se traduit par une part plus importante dans la population mondiale (46 %) et dans le PIB international en dollars (29 %). C’est surtout du côté des matières premières énergétiques et métalliques que les principales évolutions pourraient être observées. En effet, en intégrant certains des plus importants exportateurs ou détenteurs de réserves sur les marchés des hydrocarbures (pétrole et gaz) et membres de l’Organisation des pays exportateurs de pétrole (OPEP), les BRICS+ se posent en véritable concurrent potentiel du dollar sur les marchés pétroliers, et donc des États-Unis. Dans le secteur des métaux, le seul poids du Brésil, de la Chine, de la Russie et de l’Afrique du Sud fait des BRICS un acteur majeur sur les marchés. Et c’est sans compter l’intégration de l’Arabie saoudite, future puissance minière et des possibles intégrations futures de l’Indonésie, de la République démocratique du Congo (RDC) ou du Chili.

Maîtriser les secteurs clés des matières premières apparaît aujourd’hui comme fondamental dans le contexte de décarbonation mondiale. Les métaux ont vu leur importance augmenter du fait de leur utilisation croissante dans de nombreuses technologies bas carbone comme les panneaux photovoltaïques (aluminium, argent, cuivre, silicium), les éoliennes (aluminium, cuivre, nickel) et les véhicules électriques (cobalt, cuivre, lithium, manganèse…). Risque-t-on dès lors d’assister à la naissance d’une nouvelle alliance fondée sur les matières premières, qui les utiliserait comme un levier diplomatique dans un monde d’insécurités climatiques, économiques et géopolitiques ?

Un groupe en expansion qui pèse dans l’économie mondiale

Les BRICS+ ont la caractéristique commune d’avoir appuyé leur développement sur un État bâtisseur et sur un secteur public proéminent. Nombre d’entre eux sont membres de l’OMC2 et ont profité de la dynamique de la mondialisation et des échanges pour s’insérer dans le commerce international avec la fourniture de ressources naturelles brutes ou transformées. Si les BRICS+ représentent environ 25 % des exportations globales, les exportations intra-BRICS+ ne représentent que 15 % des exportations du groupe : les pays du G7 demeurent les premiers partenaires de ces économies dynamiques3. Leurs modèles économiques reposent ainsi en partie sur l’exploitation des matières premières. En 2023, le groupe des BRICS représentait environ 30 % du PIB mondial et 46 % de la population, là où le G74 comptait pour 10 % de la population mondiale, et 45 % de PIB. Toutefois, si l’on regarde le PIB mondial en parité de pouvoir d’achat (PPA)5, les BRICS historiques atteignent 31 % contre 29 % pour le G7 : un dépassement historique qui souligne le dynamisme du groupe. Et l’élargissement récent permet de conforter le poids économique et démographique du groupe sur la scène internationale avec 34,5 % du PIB mondial en PPA6.

Depuis 2011, les membres des BRICS (puis désormais des BRICS+) se réunissent chaque année pour discuter de la coopération entre leurs membres, avec l’objectif affiché de peser davantage dans les arènes des négociations internationales. En 2014, le groupe a créé la New Development Bank, baptisée Banque des BRICS, dotée d’un capital de départ de 100 milliards de dollars pour encourager les investissements dans les infrastructures dans les pays en développement7. Les pays ont également signé un accord-cadre destiné à soutenir les liquidités d’un membre en cas de pression sur la balance des paiements. Accords économiques et financiers, partenariats, investissements conjoints… Les BRICS proposent une forme de gouvernance alternative sur la scène économique mondiale. Ils forment également un groupe aujourd’hui attractif pour d’autres pays, mais dont les critères d’adhésion demeurent flous, l’élargissement devant se faire à l’unanimité.

L’entrée dans le groupe de l’Arabie saoudite et des EAU a renforcé le poids énergétique du groupe dans le monde. Les BRICS+ représentent aujourd’hui 43,1 % de la production et 44 % des réserves de pétrole8. En ce qui concerne le gaz, ils comptabilisent 35,5 % de sa production et 53 % des réserves au niveau mondial9. Le soutien du Président chinois à l’entrée de pays comme le Nigeria et le Kazakhstan signale également la volonté de la Chine de renforcer le poids énergétique10 des BRICS+. Sur le plan des matières premières alimentaires, le groupe élargi produit aujourd’hui 42 % du blé, 52 % du riz et 46 % du soja mondial11. Il est via ses exportations sur les marchés mondiaux avec le Brésil et la Russie l’un des piliers de la sécurité alimentaire mondiale1213.

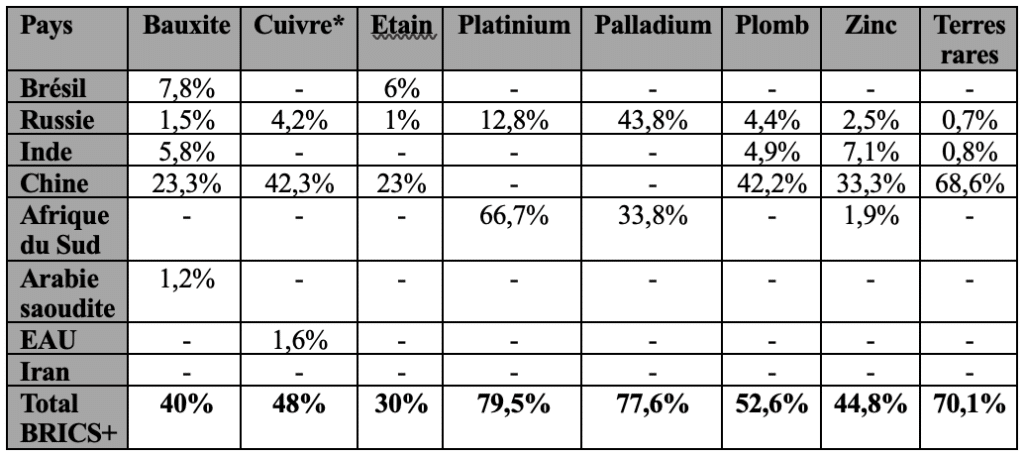

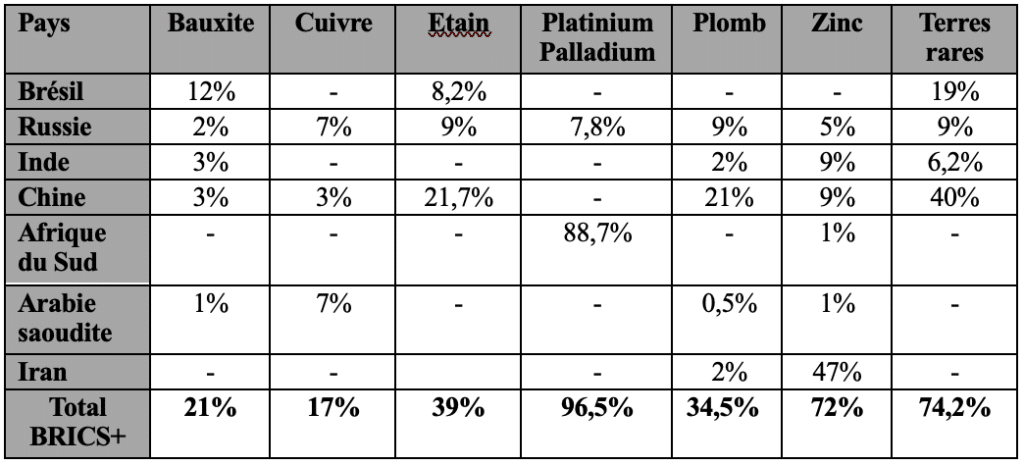

BRICS+, une position déjà dominante sur les marchés des métaux

Alors que les métaux deviennent centraux dans la transition bas-carbone et numérique, les BRICS+ occupent aujourd’hui une position dominante à la fois dans la production et dans les réserves mondiales de certains métaux critiques comme les platinoïdes, les terres rares et le cuivre.

En stimulant leur production et en développant le potentiel minéral de leur sous-sol, chaque pays des BRICS+ cherche avant tout à sécuriser ses propres approvisionnements en métaux et à renforcer sa position en tant que pays producteurs de matières premières jugées critiques. Pour la Chine, cette stratégie de sécurisation vise à pérenniser sa production de technologies bas carbone comme les véhicules électriques ou les panneaux solaires. Les pays membres diversifient également leurs investissements pour se renforcer sur d’autres métaux stratégiques qu’ils ne produisent pas. L’Arabie saoudite illustre cette stratégie polymorphe de préparation de l’après-pétrole : développement de l’industrie minière domestique, stimulation des investissements étrangers (IDE), lancement de partenariats et ambition de devenir un pivot régional des échanges énergétiques et métalliques14. La monarchie saoudienne a par exemple annoncé sa prise de participation dans le groupe brésilien Vale via son entreprise minière Manara afin de sécuriser ses approvisionnements en lithium et en nickel(17)15. A la fin des années 2010 elle a également lancé sa production d’éponge de titane, matières premières clés des secteurs de l’armement et de l’aéronautique, avec un projet réunissant l’entreprise japonaise Toho et l’entreprise saoudienne AMIC16. L’économie saoudienne serait, en 2022, le 16ème exportateur du marché mondial selon l’observatoire économique de la complexité17.

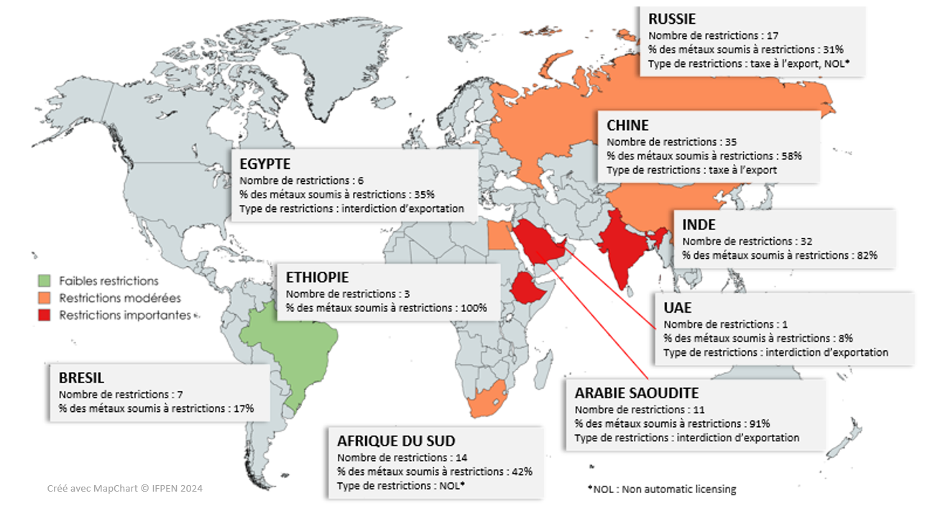

En plus de leurs ressources abondantes, la position dominante du groupe se signale aussi par leur politique commune sur la restriction des exportations pour les métaux stratégiques18. Tous les pays des BRICS+ ont mis en place des restrictions différentes concernant l’exportation de métaux allant de la taxe sur l’export, à l’interdiction pure, en passant par l’attribution non-automatique des licences aux entreprises. Par exemple, en décembre 2023, la Chine a banni l’exportation des technologies nécessaires au traitement et au raffinage des terres rares, au nom de la sécurité nationale19. Alors qu’elle extrait actuellement 60 % des terres rares, la Chine transforme 90 % de la production mondiale. Cette interdiction a donc pour objectif de sécuriser l’avance technologique de la Chine20 sur ces métaux essentiels utilisés dans la fabrication d’aimants permanents entrant dans les technologies éoliennes off-shore, dans les moteurs de véhicules électriques et dans les smartphones. Dans le futur, une approche coordonnée des politiques de restriction pourrait nuire à la sécurité énergétique de l’Europe et des États-Unis, à la fois sur le plan de l’approvisionnement, mais aussi sur le plan technologique.

Un bloc métallique solide ?

Les BRICS+ fortifient leurs liens à travers des investissements croisés et des partenariats, ce qui semble renforcer une logique de bloc, en particulier sur le secteur des métaux et des technologies de transition. L’entrée dans le club des EAU et de l’Arabie saoudite, qui disposent d’une capacité financière, renforce les capacités d’investissements du groupe. L’Arabie saoudite a lancé des partenariats avec le Brésil (Vale), mais aussi avec la Chine (Human Horizons) et l’Égypte. De plus, même si les États-Unis et la Chine investissent tous les deux dans les BRICS+, la composition des IDE est très différente : les IDE chinois se concentrent sur la fabrication, la construction et l’électrification, tandis que les IDE américains se nichent dans les secteurs des services, de la R&D et des TIC21. La Chine cherche donc à maîtriser davantage des chaînes de valeur technologiques au cœur de la transition bas-carbone. Le groupe des BRICS+ semble donc se structurer en partie, autour de flux financiers sur des marchés stratégiques tels que les métaux.

Toutefois, pour développer un vrai bloc métallique, les BRICS+ doivent intégrer quelques pays supplémentaires. L’ajout de certains membres clés comme le Chili, la République démocratique du Congo (RDC) et l’Indonésie augmenterait radicalement la domination du groupe sur le marché des métaux. La RDC représente en effet 74 % de la production mondiale de cobalt et 55 % des réserves, tandis que le Chili occupe une place prépondérante dans la production de cuivre et de lithium. Si la RDC a exprimé le souhait de renforcer ses liens avec les BRICS+22, les deux autres pays ne semblent, à l’heure, pas intéressés pour une alliance avec le bloc. Après avoir laissé entendre qu’elle rejoindrait les BRICS+ à la suite d’une invitation23, l’Indonésie a finalement refusé de s’associer, questionnant les véritables gains économiques derrière cette adhésion24. L’économie montante de l’Asie du Sud-Est qui produit 50 % du nickel mondial préfère donc rester indépendante et non-alignée, comme elle l’a été par le passé.

Ces discussions sur l’adhésion ou non aux BRICS+ malgré des intérêts économiques, a priori, convergeant interrogent sur l’unité du bloc. Les BRICS+ partagent leur volonté de concurrencer les grandes économies occidentales, de s’imposer sur la scène internationale et de réformer le système monétaire international, mais de nombreux axes divisent les membres. Régimes politiques hétérogènes, absence de convergence économique, désaccords géopolitiques, alliances opposées notamment avec les États-Unis et compétition régionale entre la Chine et l’Inde ou l’Indonésie… Tous ces facteurs limitent l’unité du bloc. Il apparaît plutôt que l’adhésion aux BRICS+ fait partie d’une stratégie de diversification des partenariats, plutôt que la participation à un nouveau bloc idéologique. Les relations internationales se présentent aujourd’hui sur le régime du multi-alignement et selon une logique transactionnelle : chaque acteur nouera une alliance ponctuelle et sectorielle en fonction de ses propres intérêts. C’est cette logique qui permet à l’Arabie saoudite de renouveler son partenariat stratégique et sécuritaire avec les États-Unis tout en renforçant ses liens avec la Chine et en intégrant les BRICS+. Sur la question des métaux, les intérêts des membres sont toutefois plutôt convergents – maîtrise de la production de métaux stratégiques donc maîtrise des prix, position dominante sur les enjeux de transition, monopole des technologies – ce qui rend crédible l’élaboration d’un bloc minéral, ou a minima d’une coordination des politiques extractives et commerciales.

Quels risques pour l’Europe face à un bloc métallique ?

Le risque de cartellisation oblige les autres acteurs, et en particulier l’Europe, à s’interroger sur la place des métaux dans les futures relations internationales et le risque que cela représente pour leur propre approvisionnement25. Les Européens ont connu un réveil brutal sur les marchés gaziers suite à l’invasion de l’Ukraine par la Russie26 et les métaux sont devenus un enjeu central pour l’Europe, car les coûts de la transition écologique vont fortement dépendre du prix de ces matières premières. Consciente de l’enjeu, la Commission européenne a publié en 2023 un règlement, le Critical Raw Material Act, pour « soutenir le développement des capacités intérieures et renforcer la durabilité et la circularité des chaînes d’approvisionnement27 » des matières premières critiques. Toutefois, cela signale la tension croissante sur ces marchés et la prise de conscience d’un retour de la conflictualité en leur cœur. Ces tensions pourraient finalement constituer une opportunité pour l’Europe de développer ses propres industries extractives sur son sol, qui répondraient aux standards de durabilité que le Vieux Continent s’est fixés, tout en exportant ses normes environnementales dans le reste du monde. Couplées à une politique de sobriété et à un système de recyclage important, des mines européennes amélioreraient la sécurité des approvisionnements en réduisant notre dépendance à un potentiel cartel des BRICS+.