Voitures électriques : comment l’Europe court après le lithium

- Le ban des voitures thermiques neuves par l'UE conduit l'industrie automobile européenne vers les véhicules électriques, avec une croissance attendue de 10 % par an jusqu'en 2028.

- Or, l’Europe n’est pas compétitive dans cette industrie et sera dépendante de la Chine pour les matières premières et leur raffinement, nécessaires à la fabrication des batteries.

- Pour atteindre ses objectifs, l'UE devra passer des accords bilatéraux avec des pays possédant du lithium en abondance, à moindre coût pour se positionner stratégiquement dans la chaîne de valeur des batteries.

- C’est surtout en renforçant la filière de recyclage (des voitures et de ses composants) que l’Europe pourra se démarquer.

- Les objectifs futurs de l’UE sont clairs : la sécurité d’approvisionnement et la transition énergétique.

Le ban de l’UE sur la vente des voitures thermiques neuves à partir de 2035 fait virer l’industrie automobile européenne vers l’alternative existante la plus compétitive : la voiture électrique. D’ici 2028, nous nous attendons à une croissance du marché mondial des voitures électriques de presque 10 % par an. En termes d’automobile, l’industrie européenne a été historiquement compétitive, mais elle ne l’est plus concernant la voiture électrique. Cette industrie est dominée par l’entreprise chinoise BYD, et Tesla aux États-Unis (respectivement 17,5 % et 12,5 % du marché en 2023).

Le composant distinctif des voitures électriques est la batterie. Pour conquérir le marché des batteries, L’Europe a décidé d’investir dans des gigafactories. Par exemple, la Banque européenne d’investissement communiquait en octobre dernier son investissement de 450 millions d’euros à partir de 2025. Ces usines géantes, réservées à la conception des batteries, ne sont compétitives que dans l’approvisionnement des matières premières nécessaires. Pour atteindre l’objectif 2035, le marché des matières premières et celui du raffinage méritent d’être pris en compte.

Les véhicules électriques et leurs batteries, un marché en plusieurs étapes

Pour se positionner sur le marché des voitures électriques, l’Europe devra investir dans la conception des batteries. D’un point de vue économique, il est question d’intervenir sur plusieurs étapes de la chaîne de valeur des batteries.

Le marché en amont comprend l’étape d’extraction minière des ressources. Celui dit « à mi-chemin », correspond à l’étape de transformation, c’est-à-dire à l’étape du raffinage de ces ressources. Le marché en aval va, lui, de la confection d’anodes/cathodes, en passant par la fabrication de cellules, jusqu’à l’assemblage final des batteries dans les gigafactories.

L’extraction minière est relativement bien partagée entre plusieurs entreprises. Toutefois, pour certaines matières, des monopoles d’extraction restent observables. L’entreprise chilienne SQM et l’américaine Albermarle avaient la plus grande part de marché en 2022 (à savoir respectivement 20 % et 16 %).

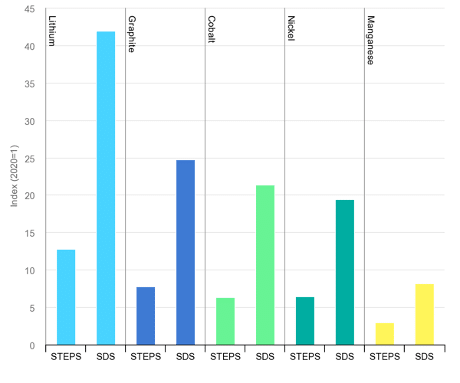

Arrivé à l’étape du raffinage, une première alerte apparaît : plus de 40 % du lithium que l’on retrouve dans les batteries est raffiné en Chine, par des entreprises chinoises. Le taux monte à 65 % pour le nickel et à 93 % pour le manganèse1. Il en est de même pour la fabrication des composants anodes et cathodes, où la production se fait à plus de 50 % en Chine. Pour les batteries, et plus largement pour les voitures électriques, l’Europe est dépendante de la production chinoise.

Le marché en aval et ses gigafactories

L’Europe n’a pas suffisamment investi dans « la partie haute » de la chaîne de valeur des batteries. De ce fait, l’offre des voitures électriques ne pourra pas suivre la demande européenne. Pour donner un exemple, la demande en lithium sera multipliée par 40 en 2040. Or, l’offre ne suivra pas cette vitesse, vu le temps nécessaire à l’ouverture des mines et des lieux de raffinage. Les tendances sont similaires pour les autres composants des batteries, comme le cobalt et le nickel.

Comment réussir le pari pour 2035 ?

La Chine raffine plus de 40 % du lithium qui se retrouvera dans nos batteries, alors qu’elle n’en extrait que 13,36 %. L’enjeu n’est donc pas vraiment dans l’extraction des matières premières, mais dans le positionnement stratégique lors des étapes intermédiaires de la chaîne de valeur des batteries. L’Europe devrait d’abord tenter de passer des accords bilatéraux avec des pays possédant du lithium en abondance, à moindre coût. Elle a également intérêt à développer la filière au niveau local. Enfin, l’Europe devrait investir dans le raffinage et la fabrication des composants.

Pour finir, un levier trop peu mentionné, toutefois très important, est le développement de la filière du recyclage des batteries et de ses composants. Cette filière n’est pas encore suffisamment développée, et ce, nul part. La maîtrise du recyclage pourrait constituer l’avantage compétitif européen. Pour plus d’efficacité, et pour limiter les coûts de ces investissements, il ne faudrait pas que ces efforts soient éparpillés. Avec une politique européenne forte, au lieu d’une politique du cas par cas, les retombées économiques seront positives. Les effets d’apprentissage sont la raison pour laquelle une diminution des coûts de production des batteries est déjà observable. De plus, un tel effort aurait des retombées sur d’autres secteurs ou d’autres technologies.

Actuellement, les énergies fossiles sont chères, et elles le resteront. L’Europe doit donc se préparer à un tel monde. Pourtant, la plupart de nos émissions de gaz à effet de serre provient de l’utilisation des vecteurs d’énergies fossiles. Les objectifs de sécurité d’approvisionnement énergétique sont donc alignés avec les objectifs de transition. De là, investir dans les matières premières, dites critiques pour la transition, devient une nécessité. En parallèle, l’Europe doit se lancer l’objectif de devenir pionnière dans l’économie circulaire, le recyclage des batteries et l’efficacité énergétique. Là est l’enjeu de la prochaine décennie.