La pandémie va-t-elle piéger les économies dans une stagnation séculaire ?

[Cet article est la synthèse d’une analyse approfondie publiée sur variances.eu, la revue des alumni d’ENSAE Paris. Pour lire l’article original, cliquez ici]

C’est un événement rarissime : en 2020, l’activité économique dans les pays développés a chuté de 5,3 %. La crise du Covid-19 pourrait piéger les économies dans une « stagnation séculaire », c’est-à-dire une période prolongée de croissance poussive. Trois facteurs viennent étayer cette hypothèse : une baisse du potentiel de production, des changements dans le comportement des ménages et des entreprises, et l’accélération de la transition numérique, facteur important d’inégalités.

L’histoire nous montre que les récessions profondes ont souvent des conséquences durables sur les principales variables macroéconomiques (PIB, productivité, chômage), même après la dissipation complète du choc initial. On parle dans ce cas d’« hystérèse » : le phénomène à l’origine de la crise (ici la pandémie) disparaît, mais la crise se poursuit sur le long terme. Cet effet d’hystérèse jouera un rôle particulièrement important dans le cas des travailleurs aujourd’hui écartés de l’emploi par les nombreuses faillites. Si la population active a été épargnée par le virus, qui touche principalement les personnes âgées, les licenciements massifs pourraient ainsi résulter en une perte d’employabilité des travailleurs, qui peineraient alors à retrouver un emploi après la crise. Mais les effets néfastes concerneront également l’accumulation de capital physique et la productivité.

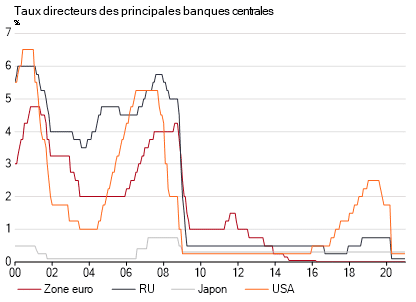

La limite inférieure effective sur les taux

Plusieurs économies développées ont abordé cette crise en état de vulnérabilité, avec des taux d’intérêt historiquement bas et un endettement colossal. Depuis la crise des subprimes, les banques centrales ont abaissé leurs taux directeurs à près de zéro, puis elles ont eu recours à des politiques non-conventionnelles (notamment le quantitative easing)… sans pour autant que cela ne se traduise par une reprise satisfaisante de l’activité. Les rebonds économiques ont été modérés et temporaires, alors que l’inflation sous-jacente demeurait obstinément faible, que les taux d’intérêt à long terme poursuivaient leur baisse tendancielle, et que les valorisations boursières grimpaient. Globalement, la politique monétaire mise en place depuis 2008 a ouvert la voie à l’accumulation de vulnérabilités financières – explosion de l’endettement, prises de risques excessifs, bulles sur certains actifs – sans pour autant relancer l’activité de façon durable. Et la crise du Covid-19 menace d’accentuer cette dynamique. Les banques centrales sont aujourd’hui acculées : impossible pour elles de continuer à faire baisser leurs taux.

Le taux d’intérêt que les banquiers centraux cherchent à atteindre est le taux d’intérêt « naturel » – le taux d’intérêt réel théorique auquel l’économie n’est ni en surchauffe inflationniste, ni en dépression déflationniste. On estime que ce taux a baissé au cours des dernières décennies au point d’être proche de zéro, rendant les politiques monétaires conventionnelles inefficaces. L’explication de cette baisse est à chercher du côté du déséquilibre entre une épargne trop importante et des investissements trop faibles. L’excès d’épargne actuel est en partie dû à l’accroissement des inégalités – la propension marginale à épargner des plus fortunés étant nettement supérieure à celle des plus modestes –, mais également aux efforts de désendettement réalisés depuis 2008, ainsi qu’au vieillissement des populations (les plus âgés ayant plus tendance à épargner en prévision de leur retraite). La baisse des investissements des entreprises est, quant à elle, surtout une conséquence de l’affaiblissement du potentiel de croissance, synonyme de décrue des rendements réels futurs des investissements.

L’hypothèse de stagnation séculaire postule que les taux directeurs des banques centrales vont rester si bas que celles-ci vont fréquemment se trouver dans l’incapacité de les réduire suffisamment pour combattre efficacement les récessions. Contrainte par la limite inférieure effective sur les taux, l’économie ne peut alors s’approcher du plein emploi que si les gouvernements creusent le déficit de l’Etat ou si la politique monétaire devient fortement expansionniste, encourageant la distribution du crédit et la hausse des prix des actifs qui deviennent le moteur de la croissance. Une économie souffrant de stagnation séculaire ne va pas rester en permanence en panne de croissance. Mais les fondements de la croissance – le gonflement de la dette et les bulles de prix d’actifs – augmentent la vulnérabilité de l’économie aux crises. Les baisses d’activité du fait des crises deviennent plus fortes et plus longues que les reprises, abaissant mécaniquement la croissance moyenne du PIB.

Aversion au risque

La crise du Covid-19 a de fortes chances d’aggraver le problème de l’excès d’épargne. Cela s’explique notamment parce que les événements créant un risque « extrême » – également appelés « cygnes noirs » dans le secteur financier – aboutissent souvent à une remise en question des anciens systèmes de croyances. Comme l’ont souligné des économistes : « Le coût économique le plus important de la pandémie de Covid-19 pourrait résulter de changements de comportement qui persistent longtemps après la résolution immédiate de la crise sanitaire. » 1

Le choc sismique de la pandémie pourrait résulter en une augmentation structurelle de l’aversion au risque des entreprises et des ménages, engendrant une réduction de leurs dépenses d’investissement et de consommation, afin de se doter d’un matelas d’épargne plus important en cas de crises futures. Une baisse de la consommation, synonyme de recul des débouchés pour les entreprises, se traduit généralement par une baisse des investissements. De plus, la prise en compte du risque épidémiologique devrait faire grimper la prime de risque requise pour justifier certains investissements productifs, freinant encore davantage l’accumulation du capital physique.

Accroissement des inégalités et révolution numérique

La Covid-19 pourrait également favoriser la stagnation séculaire en exacerbant les inégalités socioéconomiques. Les secteurs les plus touchés par la crise actuelle sont ceux employant une main d’œuvre précaire (comme l’hôtellerie). Mais le développement exponentiel de l’économie numérique depuis le début de la pandémie est également un autre vecteur d’inégalités, et ce pour deux raisons principales : elle favorise les travailleurs hautement qualifiés (on parle de « skill-biased technological change »), et entraîne la robotisation des tâches routinières, majoritairement effectuées par la main‑d’œuvre peu ou moyennement qualifiée. Or, les plus aisés étant les agents avec la plus forte propension à épargner, le phénomène d’excès d’épargne privée à l’origine de la baisse du taux d’intérêt naturel devrait encore s’aggraver.

La stagnation séculaire n’est cependant pas un mal sans remède : la politique budgétaire a un rôle important à jouer dans sa résorption, en absorbant l’excès d’épargne privée via un creusement des déficits publics 2. Qui plus est, la transformation numérique pourrait se traduire, comme certains le prédisent, par un boom de productivité dopant la croissance économique.

Auteurs

Marie-Hélène Duprat

Après avoir débuté sa carrière d’économiste à l’Institut français des relations internationales (IFRI), Marie-Hélène Duprat a travaillé en tant qu’économiste au Crédit National (devenu Natixis), au Fonds monétaire international (FMI) et à la Banque mondiale. Elle a exercé diverses responsabilités au sein du Groupe Société Générale et est titulaire d'un doctorat en économie de l'université Paris 1 Panthéon-Sorbonne et est diplômée de Sciences Po Paris. Marie-Hélène a également été chercheur invitée au Massachusetts Institute of Technology (MIT).