Pourquoi la Banque centrale européenne veut numériser l’euro

[Cet article est la synthèse d’une analyse approfondie publiée sur variances.eu, la revue des alumni d’ENSAE Paris. Pour lire l’article original, cliquez ici.]

La Banque centrale européenne (BCE) devrait annoncer à la mi-2021 un projet d’euro numérique concrétisé d’ici 5 ans. Les États-Unis pourraient suivre, mais plus tard, avec leur « digital dollar ». Ce projet de Monnaie Numérique de Banque Centrale fait déjà couler beaucoup d’encre. En termes simples : que sera cet euro digital, pourquoi intéresse-t-il la BCE et comment le mettre en place ?

Qu’est-ce qu’une monnaie numérique de banque centrale (MNBC) ?

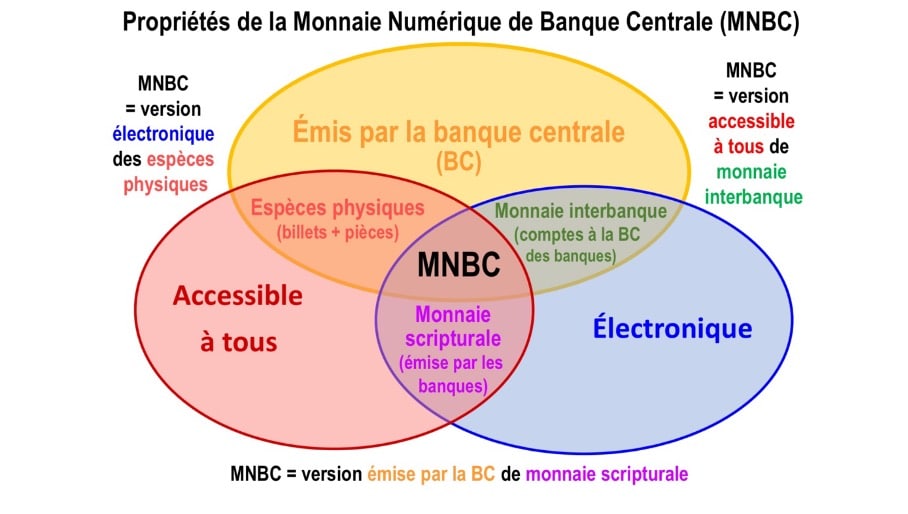

Pour rappel, seules les espèces physiques – pièces et billets –, appelées monnaie « fiduciaire » (à savoir de confiance), sont émises par l’autorité souveraine et ont cours légal dans un pays : elles ne peuvent y être refusées en paiement. La monnaie dite « scripturale » (en partie constituée des dépôts bancaires) est créée par les banques supervisées et régulées, et peut être transférée électroniquement. Ces deux formes – fiduciaire et scripturale – assurent ensemble les trois fonctions de la monnaie : unité de compte, moyen de paiement et réserve de valeur (pourvu que l’inflation reste faible).

Une MNBC (CBDC en anglais, pour « Central Bank Digital Currency ») réunit les avantages de ces deux formes monétaires. 1/ Elle représente une créance auprès de la banque centrale aussi sûre que le billet (et donc plus qu’un dépôt bancaire) ; 2/ Elle est accessible à tous, comme le billet (alors qu’actuellement, seules les banques ont un compte à la banque centrale) ; 3/ Mais elle est électronique et peut être utilisée à distance (au contraire du billet). Elle est donc au cœur du schéma ci-dessous.

En quoi l’euro digital différerait-il du Diem ou du Bitcoin ?

La MNBC ne doit pas être confondue avec les « stablecoins », ces actifs électroniques qui commencent à être produits par le secteur privé mais sont indexés sur des monnaies existantes. L’exemple le plus connu de ces stablecoins reste le Diem, initialement dénommé Libra par Facebook dès 2019, mais toujours en projet. Les stablecoins, émis par des entités non supervisées, présentent des risques pour la stabilité monétaire et financière (protection des données, potentiels oligopoles mondiaux, etc.).

La MNBC diffère également des crypto-actifs (appelés à tort « cryptomonnaies »), dont la valeur n’est fondée sur aucune monnaie existante. La valeur du Bitcoin, exemple le plus célèbre, est extraordinairement volatile parce qu’elle est basée sur sa rareté annoncée (au maximum 21 millions d’unités) et ses coûts de production économiques et environnementaux croissants. Ainsi, une transaction en Bitcoin consomme actuellement l’énergie nécessaire à un demi-million de transactions par carte. Cela limite aussi son extensibilité (scalabilité) pourtant essentielle à une monnaie. Les crypto-actifs sont néanmoins des actifs spéculatifs demandés, qui doivent être réglementés1.

Pourquoi numériser la monnaie ?

D’une part pour conserver un contrôle public sur la création monétaire face à la concurrence privée. La MNBC fournit un complément au billet, dont l’usage pour transaction baisse (en volume et en valeur) mais dont le stock émis augmente (thésaurisation). Il s’agit là de proposer un actif monétaire garanti par l’État dans un monde numérisé incertain. La monnaie est un bien public, et la banque centrale doit proposer une alternative sans risque aux actifs numérisés émis par des entités privées non supervisées. Il y a aussi une dimension géopolitique : des monnaies numériques étrangères (publiques ou privées) risquent de déstabiliser, sinon d’évincer, les monnaies nationales, comme dans le cas d’une « dollarisation » d’économies en développement.

D’autre part, une monnaie numérique permet de rendre moins coûteux et plus sûrs (avec moindre risque de perte et de vol) les moyens de paiement nationaux ou transfrontières – notamment pour les pays émergents, mais aussi les États-Unis et le Royaume-Uni. Selon les enquêtes de la Banque des Règlements internationaux (BRI), c’est aussi pour renforcer l’inclusion financière, surtout dans les régions en développement, et accélérer partout la transition numérique,ce qu’escompte également la BCE2.

Comment concevoir une monnaie numérique ?

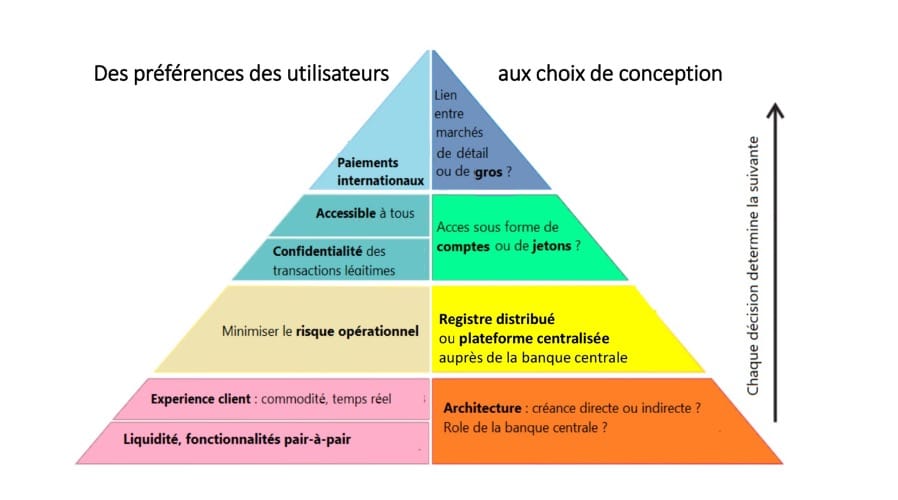

D’ici la numérisation effective de l’euro, divers choix restent à faire, notamment quant à l’étendue du partenariat public-privé, à l’équilibre confidentialité-conformité, et au cadre juridique. Il en va de la confiance dans la monnaie.

La BCE optera probablement pour une architecture (base rouge de la pyramide) hybride : elle ne délèguera pas intégralement la gestion de l’euro numérisé au secteur privé, mais ne le gèrera pas non plus directement. Dans son rapport de 2020, elle explique ainsi que des « intermédiaires privés supervisés seraient les mieux placés pour fournir des services auxiliaires » et qu’un « modèle dans lequel l’accès à l’euro numérique serait intermédié par le secteur privé est donc préférable. »

La BCE doit aussi trancher la question de l’infrastructure technique (niveau jaune). Celle-ci pourrait être centralisée sur une plateforme unique ou faire appel à un registre distribué (distributed ledger) via un réseau décentralisé d’ordinateurs, ce qui peut poser un problème d’extensibilité.

Le niveau vert correspond notamment à l’arbitrage entre protection de la vie privée, favorisée par le choix d’un jeton (« token », comme le billet au porteur), et conformité réglementaire ; celle-ci pourrait nécessiter un compte pour tracer les transactions, notamment afin d’éviter tout blanchiment d’argent ou financement du terrorisme.

La pointe (bleue) de la pyramide se réfère à l’interopérabilité, à savoir la capacité de la MNBC à faire le lien entre marchés de gros et de détail en étant reliée aux systèmes de paiement nationaux et transfrontières. Ainsi, les billets sont spécifiques à chaque zone monétaire, mais respectent des normes mondiales leur permettant d’être échangés.

Finalement, et outre divers aspects techniques (risques cybernétiques, transactions hors ligne, etc.), des considérations juridiques doivent être clarifiées. Celles-ci incluent : la base légale d’émission numérique, les implications juridiques de différents formats et l’applicabilité des législations de la zone monétaire à la banque centrale comme émetteur. Sans entrer dans les détails, une combinaison d’articles du Traité sur le Fonctionnement de l’Union européenne et du Statut du Système européen de banque centrale devrait le permettre, selon le Rapport BCE de 2020.

Les innovations ont marqué l’histoire des monnaies. Une MNBC sera une belle étape de plus dans « l’Odyssée des Espèces ». Le besoin des banques centrales d’accélérer le processus en cours est clair, notamment en partenariat avec le secteur privé. Des crypto-actifs ou stablecoins au projet de MNBC comme l’euro numérique, un principe général semble toujours s’appliquer : « le privé initie, l’Etat codifie ou s’approprie ».

Auteurs

Marc-Olivier Strauss-Kahn

Marc-Olivier Strauss-Kahn est Directeur général honoraire de la Banque de France (BDF), Senior Fellow à l’Atlantic Council, enseignant et membre de conseils d’administration privés ou associatifs, dont celui de Citéco, 1er musée d’éducation économique d’Europe. En 2001-08 et 2012-17, il fut Chef Economiste et membre du Comité de Direction de la BDF, représentant français dans des instances tel le G20 ou à la BRI, l’OCDE et le FMI. Il travailla aussi dans ces trois dernières institutions, à la FED et la BID. Il est diplômé de l’ESSEC, de Sciences Po Paris, et des Universités de la Sorbonne, de Nanterre et de Chicago.