Limiter les flux de marchandises, levier tabou de la transition ?

- La vision de la transition énergétique du transport de marchandises est très souvent tournée vers la technologie, qui est un levier indispensable mais également insuffisant.

- La modération de la demande de transport de marchandises est un autre levier de la transition énergétique à prendre en compte, permettant la réduction des émissions, des coûts et des externalités négatives du transport.

- Les moyens pour modérer la demande de transport incluent la réduction des tonnes à transporter, la diminution des kilomètres parcourus et la diminution des chaînes logistiques.

- Contrairement aux leviers technologiques et de report modal, qui interrogent en grande partie des évolutions internes au secteur logistique, la modération de la demande de transport dépend essentiellement de l’évolution des autres secteurs de l’économie.

- La modération de la demande de transport est cruciale pour atteindre les objectifs de décarbonation, et il est nécessaire de se pencher davantage sur ce levier, de comprendre son potentiel et de mettre en place des politiques appropriées.

La vision de la transition énergétique du transport de marchandises est très souvent fortement tournée vers la technologie, indispensable mais également insuffisante et confrontée à de nombreux freins. La réponse à cela consiste souvent à évoquer le report modal comme principale alternative pour limiter le transport par poids lourds (voir les précédents articles en lien). Mais les scénarios montrent également un potentiel majeur du levier de modération de la demande de transport, c’est-à-dire de limitation des flux de marchandises.

Pourquoi modérer la demande de transport ?

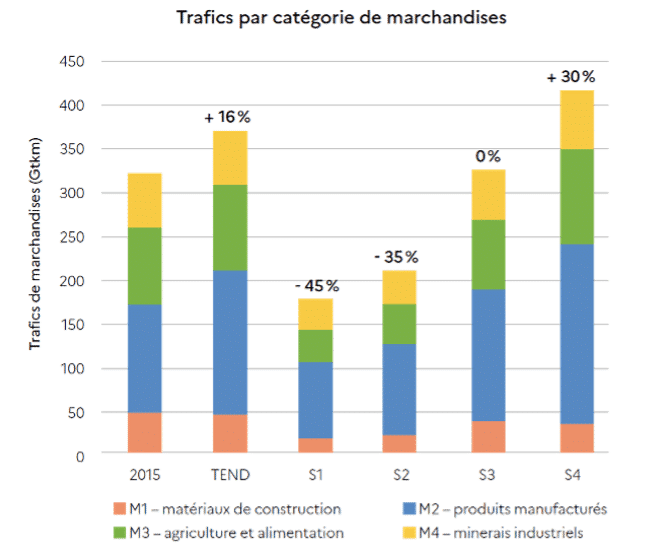

Les scénarios de prospectives en France se montrent très contrastés sur l’évolution de la demande de transport à l’horizon 2050, d’environ +80 % à quasiment ‑50 % selon les scénarios (cf. 1er article). En fonction de la trajectoire prise, les enjeux logistiques ou en termes de consommations de ressources et d’énergie seront très variés. Il en est de même en termes d’effet de ce facteur sur l’évolution des émissions.

Aussi le levier du report modal aura un potentiel limité sans remise en question plus globalement des volumes et de l’organisation des flux logistiques. Au contraire, sa part modale pourra d’autant plus progresser que la demande totale n’est pas en forte croissance, que le transport routier est défavorisé, et que la politique de report modal s’inscrit dans une évolution globale en cohérence avec l’aménagement du territoire, la politique industrielle et les évolutions des chaînes logistiques (cf. 3e article).

Les options technologiques de décarbonation sont également confrontées à des contraintes de ressources disponibles, que ce soit en biomasse (biogaz, agrocarburants), en électricité et/ou en métaux (électrique, hydrogène). Réduire les trafics permettra de limiter ces contraintes et de faciliter la sortie des énergies fossiles, qui dominent aujourd’hui pour les carburants liquides, gazeux (méthane) et pour la production d’hydrogène (cf. 2e article).

Le coût financier de la transition en sera également réduit, aussi bien pour les coûts d’investissements dans les infrastructures (logistiques, de transport, énergétiques…), le coût du renouvellement des flottes de véhicules ou les coûts de production de l’énergie.

Enfin, limiter les trafics de marchandises agira simultanément sur la réduction de nombreuses externalités des transports : baisse de la congestion, de l’usure des infrastructures, de la pollution atmosphérique, sonore, de l’accidentalité, des besoins en surfaces logistiques, ou encore des pollutions liées aux extractions de ressources.

Quels moyens pour modérer la demande de transport ?

La manière de comptabiliser le facteur de demande de transport est la tonne.kilomètre (qui correspond à 1 tonne déplacée sur 1 km). Les transports de marchandises intérieurs en France correspondent à environ 330 milliards de t.km, soit de l’ordre de 14 t.km par jour et par personne (soit 100 kg sur 140 km, par exemple)1.

On peut évoquer 3 moyens pour modérer cette demande de fret :

- Réduire les tonnes à transporter, par la sobriété dans les consommations matérielles de l’économie ;

- Réduire les kilomètres parcourus, en relocalisant l’économie afin de réduire les distances de transport ;

- Réduire les chaînes logistiques, en termes de nombre d’intermédiaires entre l’extraction et la production initiale, puis le consommateur final ou la livraison.

Pour prendre quelques exemples selon les types de marchandises :

- Dans l’agriculture et alimentation, ces trois leviers peuvent être sollicités dans la transition, par une limitation du gaspillage alimentaire (baisse des tonnes), une alimentation plus locale (baisse des distances), et le développement des circuits-courts (réduction des intermédiaires) ;

- Pour les matériaux de construction, qui représentent des volumes importants mais sur des distances assez limitées, les baisses des volumes pourraient être significatives via la réduction des constructions neuves en raison de l’évolution démographique, par la réhabilitation et la rénovation plutôt que la (re)construction en neuf, ou encore par la construction de logement collectifs plutôt qu’individuels ;

- Dans l’industrie ou pour les biens manufacturés, cela dépend plus globalement de l’évolution de la politique industrielle, ainsi que de la sobriété et de la structure de la consommation. Cela impactera les flux intérieurs mais aussi les flux internationaux, au vu de l’importance notamment des importations de biens de consommations ;

- Enfin, dans le secteur énergétique, c’est de l’ordre d’un tier des tonnages traités dans les ports français qui sont constitués d’hydrocarbures (pétrole et gaz)2. Ces flux sont amenés à fortement diminuer si la transition énergétique est réussie, sans pour autant être compensés dans des proportions comparables par les moyens de remplacement (énergies, métaux, moyens de production d’énergies renouvelables, batteries, etc.).

Les risques ou évolutions plus larges à prendre en compte

Contrairement aux leviers technologiques et de report modal qui interrogent en grande partie des évolutions internes au secteur logistique, la modération de la demande de transport dépend grandement et même essentiellement de l’évolution des autres secteurs de l’économie.

Comme toujours et encore plus dans ce cas, la transition est donc à regarder de manière suffisamment large pour veiller à solliciter des évolutions pertinentes. De nombreuses évolutions liées à la transition écologique vont bien dans le sens de la modération de la demande (comme évoqué précédemment). On peut néanmoins citer 3 potentiels risques à prendre en compte pour s’assurer que l’objectif de modération de la demande ne se fasse pas au détriment d’autres évolutions vertueuses :

- Les flux de transport de marchandises étant par nature en interaction avec les différents secteurs de l’économie, il pourra y avoir dans la transition une augmentation de flux pour certains types de matières ou secteurs, par exemple pour les métaux, la biomasse, ou encore les flux nécessaires pour mettre en place une économie plus circulaire. Ces flux seront souvent plus faibles qu’avec l’économie fossile actuelle et devront être rationnalisés, mais ne doivent pas être négligés dans la transition.

- Aussi la réindustrialisation en France aura pour effet de limiter certains flux internationaux (maritime en particulier), mais pourra au contraire augmenter certains flux intérieurs à la France. Ainsi, relocaliser certaines étapes de production de produits industriels et biens de consommation amènera plus de tonnes.km que seulement assurer la livraison finale aux consommateurs depuis les ports ou les frontières.

- Enfin, il faudra veiller à ne pas démassifier la logistique avec la réduction des distances et des volumes. En effet, de forts volumes sur longue distance favorisent des poids lourds plus capacitaires et/ou le report modal vers le fluvial ou le ferroviaire. Sans cette précaution, la moindre optimisation des flux peut dans certains cas faire plus que compenser les avantages liés à la modération de la demande.

En conclusion

L’évolution de la demande de transport de marchandises sera déterminante dans l’atteinte des objectifs de décarbonation, dans un contexte de difficultés et de fortes inerties dans les autres leviers. S’orienter vers les scénarios les plus sobres en flux de marchandises est d’autant plus nécessaire que les évolutions envisagées à l’avenir sont très contrastées : un facteur 3,5 entre une division quasiment par 2 et une hausse jusqu’à 80 % selon les scénarios.

Bien que certains risques soient à anticiper, cette évolution est globalement en cohérence avec une économie qui recherche davantage de sobriété et une certaine relocalisation des activités productives. Au vu du faible intérêt jusqu’à présent pour ces évolutions, mais également de la complexité du sujet, il est nécessaire de se pencher davantage sur ce levier majeur de sobriété, de préciser son potentiel et de mettre les politiques les plus appropriées en place.