L’inflation aux États-Unis et en zone euro sont de natures très différentes

- Si les mouvements de l’inflation sont similaires aux États-Unis et dans la zone euro, les causes en sont très différentes.

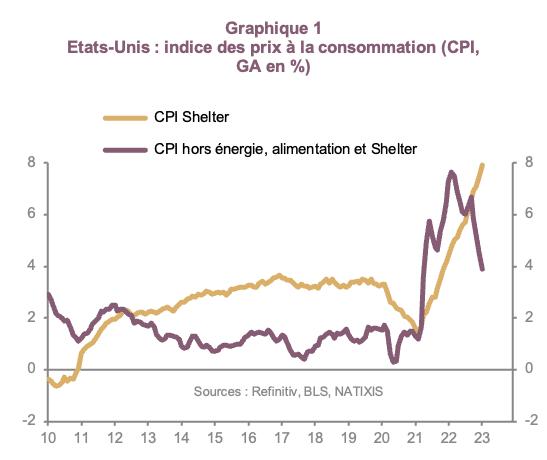

- Aux États-Unis, l’inflation se mesure en prenant en compte les loyers effectifs et ceux imputés aux propriétaires de logements.

- Le poids total des loyers dans l’indice des prix est donc de 38 % aux États-Unis contre 6 % en zone euro.

- Une désinflation forte a commencé aux États-Unis : elle reflétera le recul des prix de l’immobilier dans la deuxième partie de 2023.

- En zone euro, la hausse de l’inflation vient de l’augmentation rapide des salaires en 2023 et de la hausse des marges bénéficiaires des entreprises.

L’allure de l’inflation est très semblable aux États-Unis et dans la zone euro. Elle commence à augmenter au début de 2021, atteint un pic (8,5 % aux États-Unis et 10,6 % dans la zone euro) entre mars et octobre 2022, et décroît régulièrement et assez lentement depuis cette date.

Néanmoins, on remarque une différence nette entre les États-Unis et la zone euro concernant les causes de l’inflation, la responsabilité de ses différentes composantes et l’explication de l’inflation totale. Pour cela, il faut distinguer trois composantes de l’inflation : les prix de l’énergie et de l’alimentation ; les loyers effectifs et les loyers imputés aux propriétaires de logements ; l’inflation hors énergie, alimentation et loyers.

La situation aux États-Unis

La hausse des prix de l’énergie et de l’alimentation ralentit fortement aux États-Unis : de 23 % sur un an en juin 2022 à 9 % sur un an en février 2023. En se penchant sur les statistiques d’inflation aux États-Unis, il est important de noter le rôle de la hausse des loyers effectifs et imputés aux propriétaires de logements. C’est une particularité de la mesure de l’inflation aux États-Unis : elle inclut une composante représentant les loyers fictifs que payeraient les propriétaires de logements, et qui évoluent de manière presque exactement similaire à l’évolution des loyers effectifs.

Ces loyers fictifs, imputés aux propriétaires de logements, ont un poids considérable, qui amène le poids total des loyers (effectifs et imputés) à 38 % dans l’indice des prix des États-Unis. Dans l’indice des prix de la zone euro, on ne prend en considération que les loyers effectifs payés par les locataires de logements, ce qui conduit à un poids des loyers, beaucoup plus faible, de l’ordre des 6 %.

Les loyers (effectifs et imputés aux propriétaires de logements) aux États-Unis augmentent assez vite (8 % aujourd’hui) et continuent à accélérer. Ils réagissent avec un retard d’un peu plus d’un an à l’évolution des prix de l’immobilier aux États-Unis qui a atteint 20 % de croissance sur un an avant de connaître un grand ralentissement : en janvier 2023, les prix de l’immobilier n’augmentent plus que de 4 % par an, et sur les derniers mois connus, ils reculent.

On doit donc s’attendre à une stabilisation ou même à une baisse des loyers (effectifs et fictifs) aux États-Unis si les délais sont les mêmes que dans le passé, à partir du deuxième semestre 2023. On peut finalement considérer que la véritable inflation sous-jacente est l’inflation hors prix de l’énergie et de l’alimentation et hors loyers (effectifs et fictifs). De plus, c’est cette mesure de l’inflation qui permet les comparaisons internationales, en raison du traitement très différent des loyers d’un pays à l’autre.

Une désinflation forte a commencé aux États-Unis.

L’inflation ainsi définie montre un pic à la fin de 2021 et au début de 2022 à 8 % aux États-Unis, et diminue rapidement depuis, pour n’être plus que de 3,5 % au début de 2023. Cela montre qu’une désinflation forte a commencé aux États-Unis, qui est cachée par la croissance des loyers (effectifs et imputés) qui ne reflétera, avec beaucoup de retard, le recul des prix de l’immobilier que dans la deuxième partie de 2023.

La situation de la zone euro

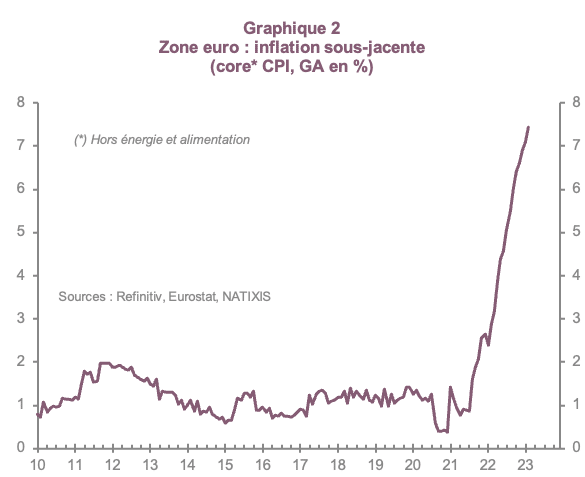

Les prix de l’énergie et de l’alimentation ralentissent fortement (de 32 % sur un an en juin 2022 à 18 % sur un an au début de 2023), avec le recul des prix de l’ensemble des matières premières (pétrole, gaz naturel, matières premières agricoles). Les loyers effectifs n’augmentent que de 2,3 % sur un an dans la zone euro et ne contribuent donc pas à la hausse de l’inflation.

Si on utilise la même définition de l’inflation sous-jacente que plus haut (inflation hors énergie et alimentation, et hors loyers), on voit une hausse constante de l’inflation ainsi définie dans la zone euro : de moins de 1 % au début de 2021, à 3 % au début de 2022 ; 6,7 % en septembre 2022, 7,4 % en janvier 2023.

À la différence des États-Unis, l’inflation sous-jacente, hors loyers, de la zone euro augmente continuellement. D’où vient la forte différence dans la dynamique de l’inflation aux États-Unis et dans la zone euro, quand on considère l’inflation hors énergie, alimentation et loyers, effectifs ou fictifs ?

Vers une baisse de l’inflation

Aux États-Unis, la baisse de l’inflation depuis le début de 2022 vient de ce qu’il n’y a plus d’augmentation des marges bénéficiaires des entreprises et que la croissance des salaires et des coûts salariaux unitaires ralentit (de 5 % à environ 4 % par an au début de 2023). Ce ralentissement va s’accentuer à la fin de l’année, avec d’une part le freinage des loyers, conséquence de la baisse des prix de l’immobilier ; et d’autre part, l’indexation des salaires sur l’inflation de 2023, nettement plus basse que l’inflation de 2022.

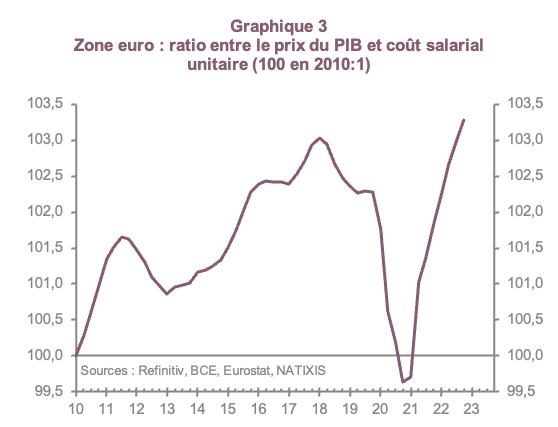

Jerome Powell, président de la Réserve fédérale des États-Unis, a probablement gagné son pari : faire apparaître une baisse forte de l’inflation en 2023, tout en évitant une récession. Dans la zone euro, la hausse de l’inflation (toujours calculée hors énergie, alimentation et loyers) qui continue au début de 2023 vient d’une part de la hausse plus rapide des salaires en 2023 qu’en 2022 avec un effet de rattrapage du pouvoir d’achat et en l’absence de gains de productivité ; d’autre part de la hausse des marges bénéficiaires des entreprises qui durent depuis la fin de 2020.

Il est impressionnant que les entreprises de la zone euro aient réussi à augmenter leurs marges bénéficiaires au moment même où les prix de l’énergie et des autres matières premières étaient très élevés. Cette hausse est à l’origine d’un surcroît d’inflation, début 2023, de près de 2 points. Cette poussée de l’inflation (hors énergie, alimentation et loyers) dans la zone euro fait anticiper une forte résistance à la baisse de l’inflation, puisqu’elle conduit à des hausses de salaires plus fortes, et que le rattrapage des marges bénéficiaires, des profits des entreprises est peut-être loin d’être terminé.