Trois menaces contre les monnaies numériques

- L’euro numérique serait une créance auprès de la Banque Centrale Européenne (BCE) comme l’est l’euro fiduciaire. De fait, cette monnaie est bien moins risquée et volatile, comparée à l’ensemble des crypto-monnaies.

- Mais la numérisation des monnaies comporte des inconvénients majeurs comme leur disruption ou encore une atteinte à la confidentialité des données.

- S’ajoute à ses menaces la concurrence privé-public qui est bien plus complexe qu’ailleurs, avec notamment le développement du métaverse ou du web3, rendant concrète l’utilisation des cryptos.

- Une dernière question reste en suspens concernant la confiance des utilisateurs envers ces monnaies. Est-ce que la confiance entre un euro digital et fiduciaire serait la même ?

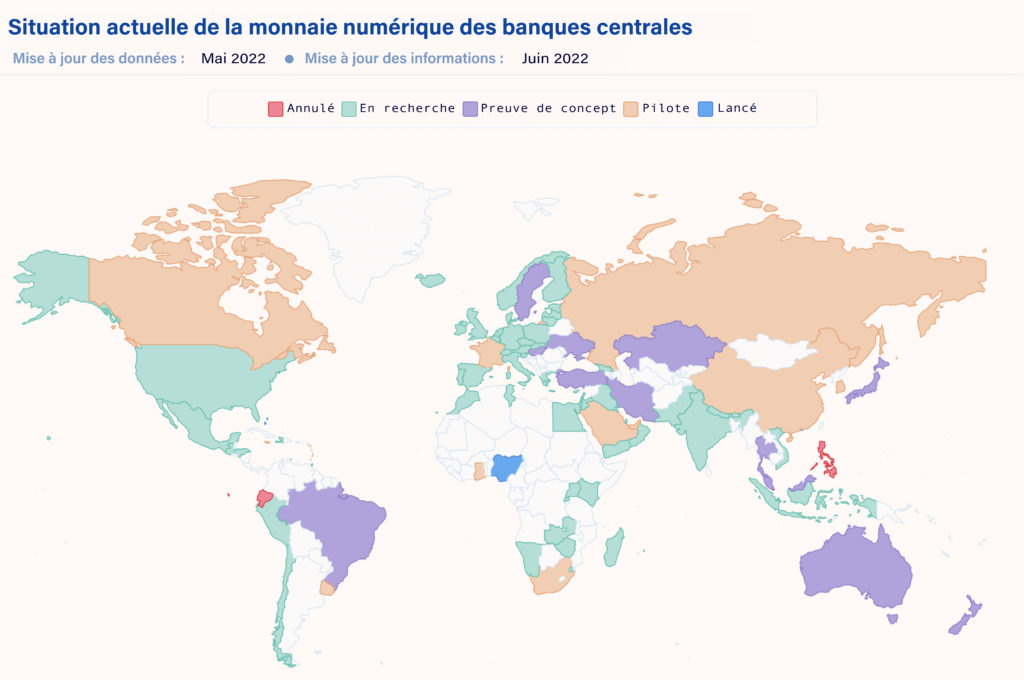

La transformation numérique n’épargne pas la monnaie. Après la Lituanie puis la Chine, qui s’est dotée du e‑yuan, version numérique de sa monnaie, le Nigeria a lancé la sienne baptisée le eNaira. Partout dans le monde, de nombreuses banques centrales, dont la Banque centrale européenne (BCE), étudient des projets similaires et testent ce qu’il est désormais convenu d’appeler une MNBC, une Monnaie numérique de banque centrale.

De telles monnaies sont considérées comme une version digitale de la devise du pays. Ainsi, l’euro numérique serait une créance auprès de la BCE identique à ce qu’est l’euro scriptural ou fiduciaire. Concrètement, il n’y aurait pas de risque de défaut pour le détenteur, contrairement aux crypto-monnaies comme le Bitcoin ou l’Ethereum, qui peuvent subir une forte volatilité et qui ne sont pas adossées à une devise existante. Mais de nombreux paramètres complexifient la question du passage à une MNBC en même temps que les menaces sur le système monétaire se multiplient et inquiètent les banquiers centraux.

#1 La concurrence public-privé

Principale menace, la concurrence des acteurs privés s’intensifie avec l’émergence des crypto-monnaies lancées par les géants du numérique, qu’ils soient américains ou chinois. Après avoir ambitionné de lancer sa monnaie virtuelle baptisée Libra puis Diem, Facebook a finalement renoncé, mais d’autres grandes entreprises privées continuent d’étudier le dossier des crypto-monnaies. Le risque est que, en se saisissant des moyens de paiement, ces entreprises acquièrent une visibilité totale sur les paiements effectués et donc sur les données personnelles.

Outre la menace sur la confidentialité des données, il y a également un risque de disruption des monnaies nationales. A fortiori au moment où l’argent liquide disparaît progressivement et où les paiements sont de plus en plus souvent dématérialisés. Un autre enjeu important est celui de la compétition mondiale à laquelle se livrent les banques centrales. Les principales d’entre elles sont en concurrence les unes avec les autres pour imposer leur monnaie dans les échanges internationaux, face au dollar notamment.

#2 Web3 et crypto-monnaies

Bien qu’encore balbutiant, le web3, cette nouvelle génération d’Internet qui exploite largement la technologie de la blockchain, constitue une menace supplémentaire. En effet, les nouvelles technologies que sont les crypto-monnaies ou la blockchain permettent d’ores et déjà la création et la possession de moyens de paiement « natifs », d’actifs numériques, de bitcoins, de NFT, etc. Avec le web3 et le métaverse, tout cela devient très concret ! De plus, il faut désormais compter avec les stable coins, les crypto-monnaies stables. Celles-ci accélèrent la virtualisation de la monnaie, car elles réduisent les risques liés à la volatilité des crypto-monnaies. Lorsqu’il existera, l’euro numérique pourra s’installer dans le web3 où il sera garanti par la banque centrale et offrira une relative stabilité.

Le colloque The Future(s) of Money, organisé à Paris par la chaire « Blockchains & platforms » de l’Institut Polytechnique de Paris, donne l’occasion aux acteurs de l’écosystème mondial (chercheurs, banques centrales, experts industriels, start-up, créateurs de crypto-monnaies…) de s’interroger sur l’avenir de la monnaie – ou plutôt “des” monnaies – à l’heure de la transformation numérique, de la progressive disparition du cash et de la multiplication des monnaies digitales. L’émergence d’une nouvelle technologie donnera-t-elle naissance à une nouvelle économie ? Les questions sont nombreuses et les avis partagés voire polémiques entre les acteurs du monde bancaire, de la recherche académique, du secteur privé ou de la blockchain. Une bonne occasion d’échanger de façon constructive et de voir de quelles manières nous pouvons tirer profit de la technologie.

#3 L’acceptation par les utilisateurs

À ces menaces multiples et ces interrogations s’ajoute la question de savoir si une monnaie numérique émise par une banque centrale pourrait répondre à la demande et aux attentes des usagers. Ceux-ci utilisent couramment des moyens de paiement dématérialisés (cartes bancaires, virements, paiements par téléphone ou par systèmes interbancaires…) et beaucoup d’entre eux ne voient pas forcément ce qu’une monnaie numérique leur apporterait de plus.

Les MNBC présentent toutefois plusieurs avantages. À défaut de répondre à la question de l’adoption par les usagers, la création d’un euro numérique favoriserait une relative standardisation des moyens de paiement à l’international. Si l’euro numérique devenait un standard, il serait interopérable, cela permettrait des paiements et échanges plus rapides, quasi instantanés et moins chers. Autrement dit, les systèmes de paiement internationaux seraient plus efficaces et plus fiables.

Les avis restent partagés sur l’apport de la technologie numérique au monde de la monnaie. Certains pensent que ce qui se passe actuellement est un phénomène marginal, qui le restera ; d’autres croient au contraire que l’évolution en cours constitue la colonne vertébrale des systèmes financiers de demain. D’autres encore espèrent que la numérisation conduira à l’amélioration des systèmes de paiement actuels ainsi qu’à la modernisation des paiements interbancaires et des paiements entre particuliers. À condition toutefois de répondre aux attentes des usagers… Une seule certitude à ce stade, quelle que soit l’option qui se concrétisera, la technologie devra se mettre en conformité avec la loi.

Propos recueillis par Sophy Caulier

Auteurs

Julien Prat

Julien Prat est titulaire d’un Ph.D. en sciences économiques de l’Institut universitaire européen. Il travaille en tant que chercheur CNRS rattaché au CREST et professeur chargé de cours à l’École polytechnique. Avant de rejoindre le CREST en 2012, il a travaillé, de 2004 à 2008, en tant que maître de conférences à l’université de Vienne et, de 2009 à 2012, en tant que chercheur à l’Institut d’analyse économique de Barcelone.