Y aura-t-il une économie du « Monde d’après » ?

Nous nous interrogeons tous sur ce que la crise sanitaire va vraiment transformer durablement. Le Covid 19 va-t-il laisser des traces profondes dans notre système économique ? La réponse est incertaine tant il est difficile d’évaluer les ruptures structurelles post crise. Pour autant, nous entrevoyons au moins six ruptures possibles dans les domaines du marché du travail, de l’industrie, de la transition énergétique, de la digitalisation, des politiques monétaires et des politiques budgétaires. A ce stade, il s’agit de tendances et de signaux faibles dont l’avenir nous dira s’il s’agit de ruptures.

- Marché du travail : moins de candidats et des hausses de salaires ?

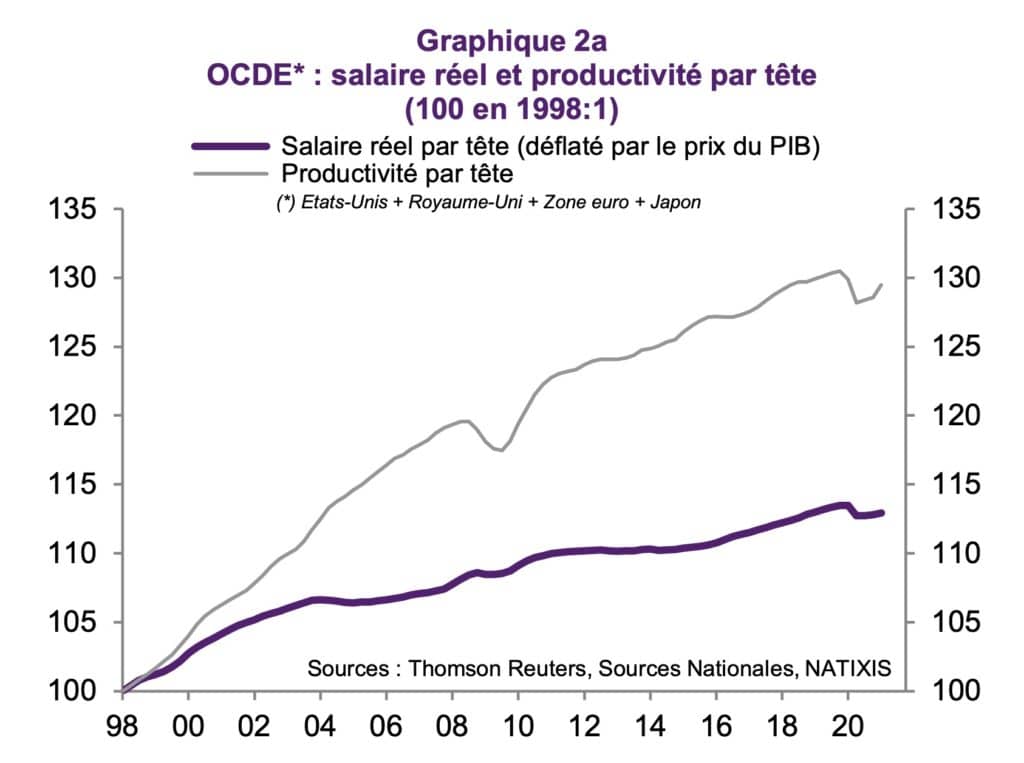

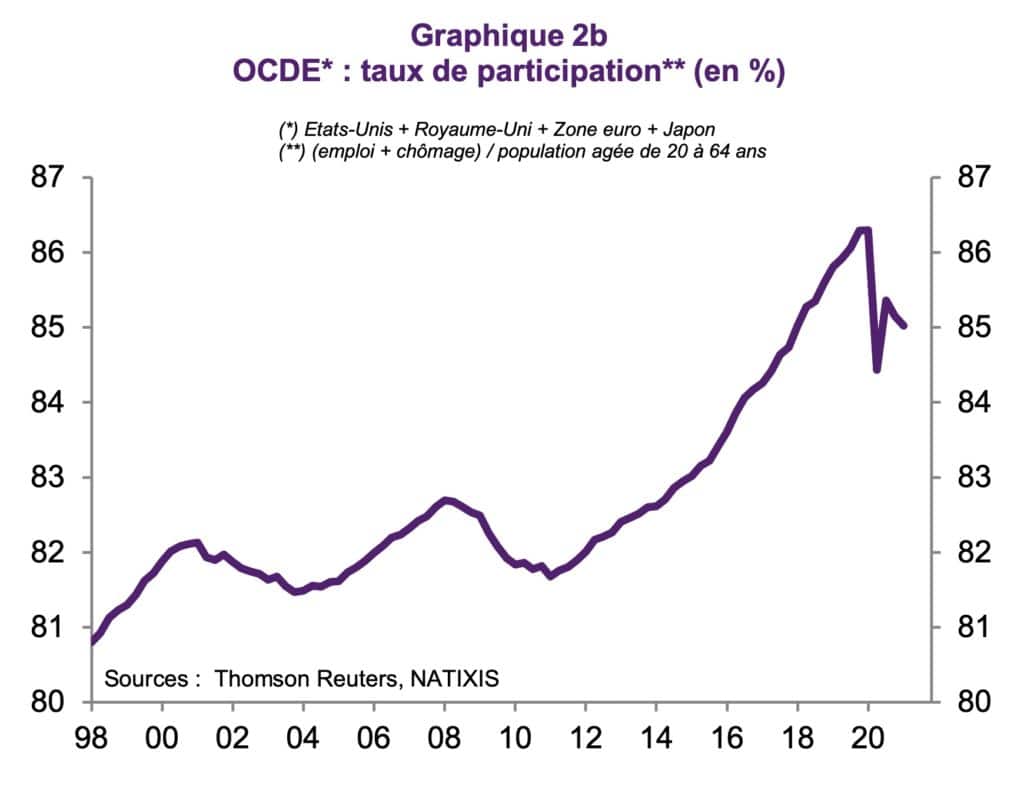

Depuis la fin des années 1990, les pays de l’OCDE connaissent une déformation du partage des revenus au détriment des salariés et donc un recul de leur pouvoir de négociation vis-à-vis des entreprises (graphique 2A). Or, on observe depuis le début de la crise sanitaire un recul du taux de participation, c’est-à-dire que la proportion des personnes en âge de travailler qui se présentent sur le marché de l’emploi est en baisse (graphique 2B). Si cette tendance devait durer ou s’accentuer, la tension accrue sur le marché du travail serait alors favorable aux salariés et les salaires augmenteraient générant ainsi un peu d’inflation.

- L’industrie va-t-elle retrouver des couleurs ?

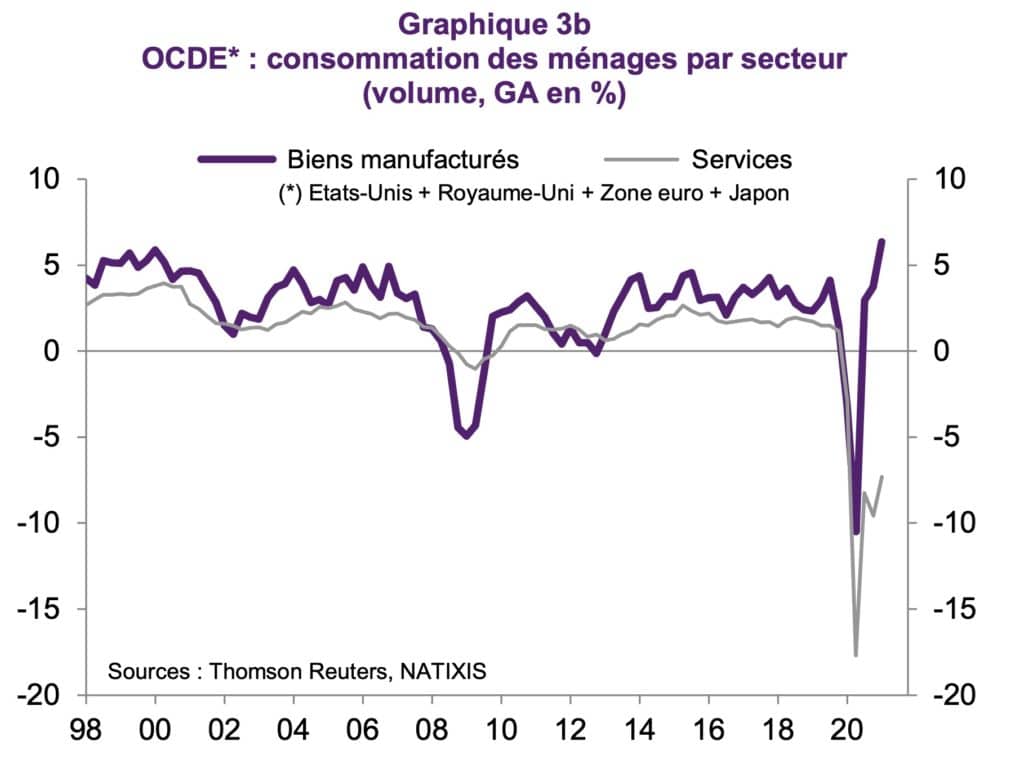

Depuis plus de vingt ans, le poids de la production manufacturière diminue dans les économies avancées. Or on observe depuis le début de la crise du Covid, non seulement une baisse de la consommation des services due aux restrictions sanitaires (restauration, loisirs, etc.), mais également une forte hausse de la consommation de biens liée au développement du commerce en ligne et aux besoins ou envies apparus lors des confinements (jardinage, décoration, loisirs créatifs, etc.). Ce redressement de l’industrie peut-il durer (graphique 3B) ? On peut y croire en raison des nouveaux besoins liés au télétravail (électronique, ameublement), aux besoins d’équipement pour les énergies renouvelables (éoliennes, électrolyseurs pour l’hydrogène) et en raison des plans de relance et d’investissements en infrastructure. Cela créera-t-il des emplois dans les pays de l’OCDE ? On peut le penser si certaines productions sont relocalisées pour des raisons de souveraineté ou de simplification de la chaîne d’approvisionnement (médicaments, textiles haut de gamme). L’emploi qualifié s’en trouverait renforcé.

- Quelles conséquences pour l’accélération de la transition énergétique ?

La crise Covid a contribué à accélérer la transition énergétique, mais l’on ne sait pas encore mesurer quelles seraient les conséquences d’une transition rapide à zéro émission nette de CO2 en 2050. Les emplois détruits (industrie automobile, secteur pétrolier) seront-ils remplacés par d’autres (isolation thermique, parc éolien) ? Les équipements pour les énergies renouvelables seront-ils fabriqués dans les pays de l’OCDE ou importés ? Pour l’instant, la part fabriquée en France est très faible. La seconde option entraînerait de fait une baisse de la valeur ajoutée pour ces économies. Et enfin quel sera l’effet de la transition énergétique sur le prix de l’énergie ? L’intermittence de la production d’énergies renouvelables conduit à une fort hausse de prix en raison de la nécessité de stocker l’électricité.

- La digitalisation est-elle positive pour l’économie ?

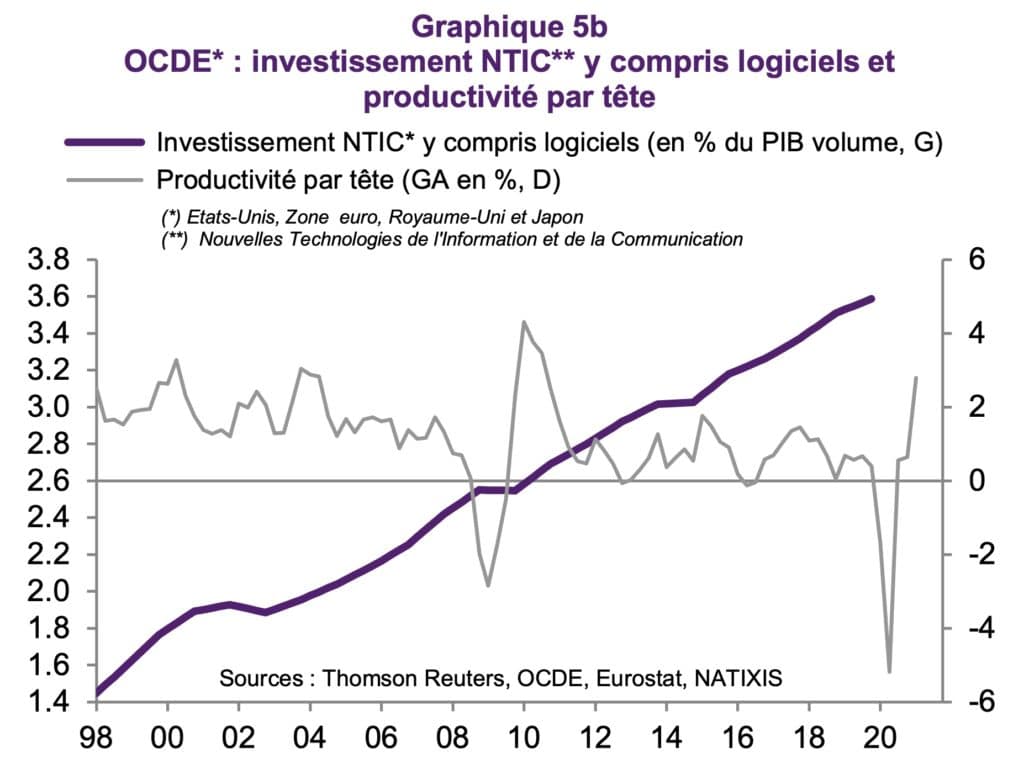

Rien n’est moins sûr. On observe une accélération de la digitalisation de l’économie depuis la crise (e‑commerce, livraisons). Pour autant, si le numérique crée des emplois très qualifiés dans la conception des services (développeurs informatiques, ingénieurs), il crée également de très nombreux emplois non qualifiés (livreurs, conditionneurs). De cette polarisation résulte de fortes inégalités de revenus. Par ailleurs, il n’est pas du tout certain que l’économie numérique accroisse la productivité. On a observé au contraire depuis 20 ans que la hausse de l’investissement en nouvelles technologies coïncidait avec un ralentissement de la productivité (graphique 5B).

- Les banques centrales peuvent-elles changer de politique ?

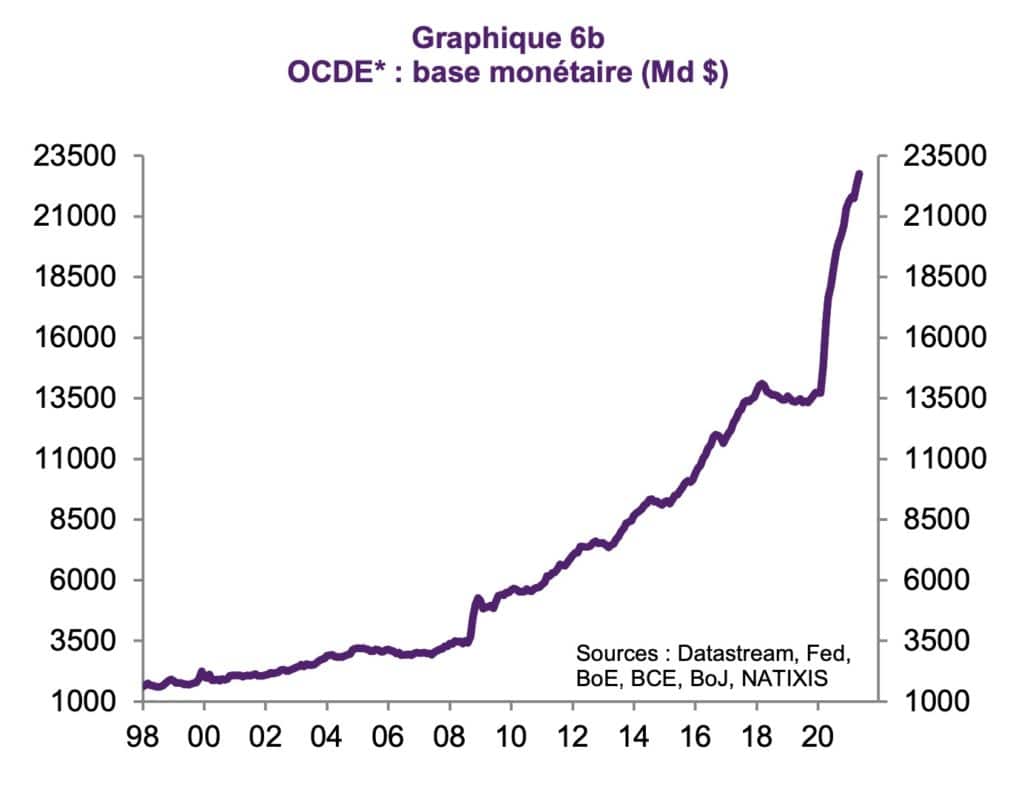

Le “Quoiqu’il en coûte” afin de sauver les entreprises et les emplois a nécessité l’intervention des banquiers centraux. Ceux-ci ont monétisé la dette des états en accroissant fortement la base monétaire, c’est-à-dire le volume de monnaie en circulation. Contrairement à une croyance très répandue, les états n’auront donc pas à rembourser une bonne partie des dettes contractées, celles-ci sont en effet désormais inscrites au passif de la BCE et de la FED et on voit mal pourquoi il faudrait se priver de cette option (graphique 6B). En revanche, si la politique monétaire a permis de maintenir la solvabilité des états, elle a des répercussions fortes sur le prix des actifs. La disponibilité de liquidité a pour conséquence une hausse du prix des actifs (valeur de l’immobilier et des entreprises) qui accroît des inégalités de patrimoine (graphique 6B). Par ailleurs, on ne sait pas si une hausse des taux d’intérêt entraînerait une crise des dettes publiques.

- Les états peuvent-ils renoncer aux déficits publics ?

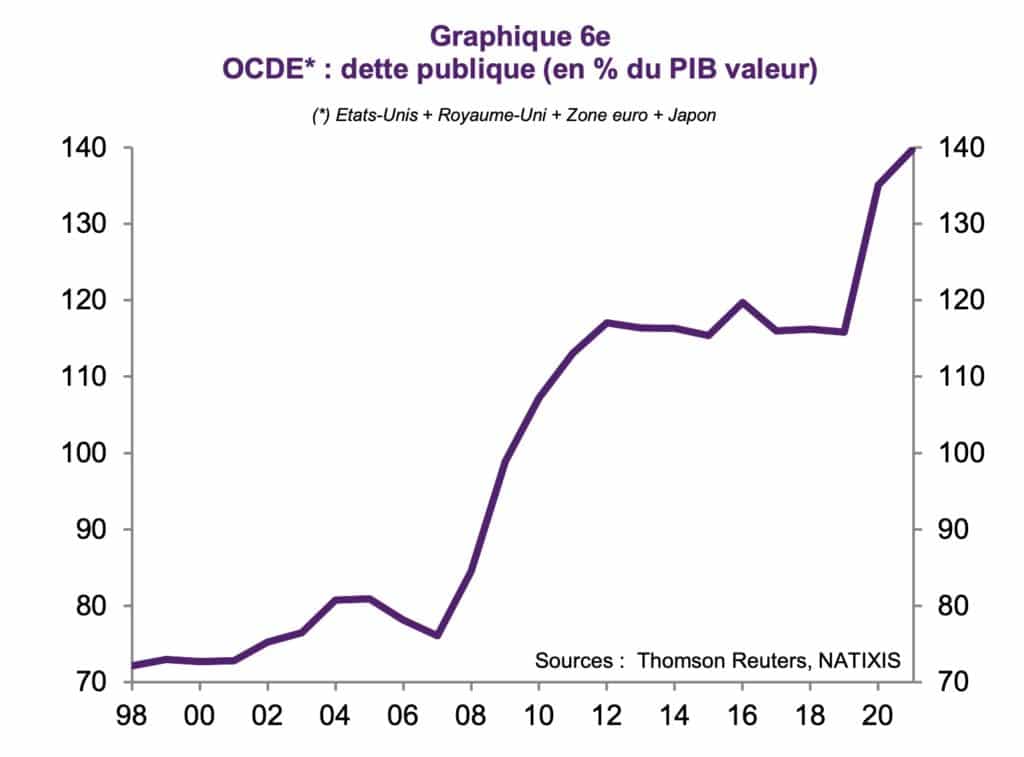

La crise sanitaire a nécessité une mobilisation énorme de liquidités et les états ont repoussé les limites habituelles des déficits et de l’endettement public (graphique 6E). Les opinions se sont d’autant plus habituées à ces hausses que les besoins sont de plus en plus nombreux : transition énergétique, relocalisation, santé, recherche, jeunes, lutte contre la pauvreté. En France par exemple, il y a plusieurs annonces par semaine qui nécessitent l’accroissement de la dette publique (investissements à Marseille, remboursement des consultations de psychologie, revenu d’engagement pour les jeunes). Les états pourront-ils revenir à plus de sobriété ? On l’ignore, mais on sait que si ce n’est pas le cas, la pression sur les banques centrales pour maintenir leur politique accommodante sera considérable.

Auteurs

Patrick Artus

Diplômé de l'Ecole Polytechnique, de l'Ecole Nationale de la Statistique et de l'Administration Economique et de l'Institut d'Etudes Politiques de Paris, Patrick Artus a été jusqu’en 2020 Directeur de la Recherche et des Etudes de NATIXIS puis Chef économiste et Membre du Comité Exécutif. Il cumule ses fonctions d'enseignant avec ses travaux de recherche et s'associe à diverses revues ou associations économiques. Aujourd’hui Patrick Artus est membre des Conseils d’administration de TOTAL et d'IPSOS en qualité d'Administrateur, et Conseiller économique de Natixis.

Ses contributions

Voir toutes ses contributions